一、市场分析

从行业来看,我们从ROE角度来进行剖析。ROE即企业净资产回报率,是净利润和净资产的比率,它是一个公司的资本结构和盈利能力的综合体现,在投资企业的时候,能维持高ROE增长的公司是一个较好的衡量标准。

从杜邦分析体系中我们可以看出企业要想持续提高ROE,需要以下几个方面因素作用:提高周转率、更高的杠杆率、降低杠杆成本、更低的所得税、以及更高的运营利润率。以这些要素为切入点,我们看到其反映的更深层次含义为行业正在经历的经济周期以及国家政策的边际变化情况。

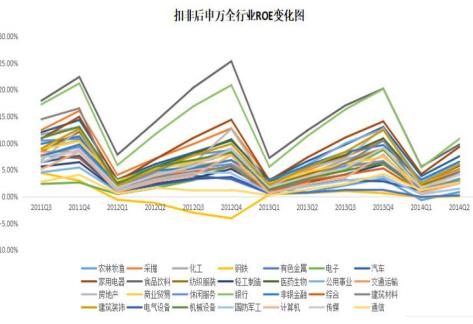

我们重点查看历史上两个阶段情况,分别为:2015年Q3~2017年Q2、2011年Q3~2013年Q2,以申万全行业为基础进行分析,我们发现大周期来看,几乎所有行业扣非后ROE高点都在三、四季度出现,行业来看传统的上游制造、能源、银行等拐点稍微早于中、下游行业,消费、传媒、贸易等行业拐点稍后,符合经济运行规律。

单独拉出某个行业来看,以农林牧渔为例,2011年Q1~2018年Q3,ROE出现了两个极为明显的高点,可以初步划定2011Q1~2016Q1为一轮周期,跨度约为5年。

2016年整个宏观经济运行平稳,出现了“双重向好”的新格局:新结构、新经济、新动能在加速形成,传统产业调整在深化。2016年年初,宏观经济继续有所下行,一季度GDP增长6.7%,一季度规模以上工业增加值同比增长5.8%,比上年同期回落0.4个百分点,为多年来的季度低点。而工业增速的持续放慢与传统产业调整加深,特别是市场和政府双重作用下的“去产能”加快有关,进入下半年,工业增长企稳、民间投资有所反弹,总投资也企稳回升,直接导致了2016年三季度的ROE超过阶段高点。

根据前面分析的情况来看,2018年下半年到2019年上半年与2014年下半年所处的阶段较为相似,经济恢复的动能在增加,但仍然处在探底回升过程中。

2014年我国正处在新常态转换时期,下半年以来房地产结束了长达15年的超级繁荣期,进入调整期,这也是全年经济下行压力明显增大的主要因素,由之带动投资增长明显下滑,GDP同比增长7.3%,处在增速换档阶段,2019年Q1可能为新一轮周期的阶段低点,到2019年Q3大致恢复到前期水平。

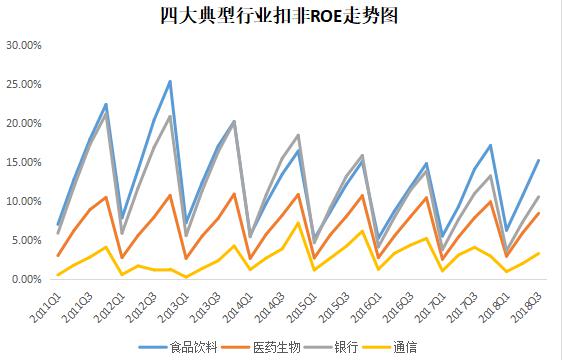

弹性来看,我们挖掘四个代表行业也是投资值得关注的行业:银行、食品饮料、医药生物、通信,分行业来看食品饮料和银行业天然具有较大弹性的特点,在经济转型时候,其盈利状况、资产营运状况会得到很大的转变,由此会带来估值中枢的移动。医药行业的整体波动不算很大,ROE高点、低点近7年来较为平稳,行业ROE弹性处于中性,但由于行业整体规模连年增长,这也是医药板块一直以来担任防御角色稳定增长的原因所在。通信板块我们看到不同于其他行业,其在2014年Q3大致达到近7年高点,主要原因是4G等信息技术的强烈推行,由于其前期ROE较低,相对而言弹性也很大。按照目前规划来看此前三大通信公司5G频谱段均已下发,且华为、中兴等通讯公司陆续开展测试和试运行,2019~2021年预计为5G商用逐步落地的三年,通信行业具备上一轮技术变革的弹性,值得重点关注。

政策层面上目前对企业构成实质性的潜在利好是大规模的降税减费的政策推出。11月19日国家税务总局发布《关于实施进一步支持和服务民营经济发展若干措施的通知》(174号文),文中提出税务总局将配合有关部门抓紧研究提出推进增值税等实质性减税、对小微企业和科技型初创企业实施普惠性税收免除的建议;19~21日中央经济会议中再次提到继续实施积极的财政政策和稳健的货币政策,减税包括个人所得税以及更受期盼的增值税税率下调,同时地方政府专项债券需求大幅度增加。

根据相关研究情况来看,基准情形下增值税16%档位下调14%,另外两档不变;企业所得税不调整;社保费率下降3个百分点。乐观情形下增值16%档位下调13%,另外两档不变;企业所得税下调5个百分点;社保费率下降5个百分点,基准情形下,估算减税将改善上市公司整体盈利2.2个百分点。乐观情形下改善上市公司盈利10个百分点。

评论列表:

评论: