芒格说,“投资本就不是件简单的事,所有认为投资简单的人都是笨蛋”。

先来总结一些常见的错误:

1.存在偏见或固步自封。理论上,投资者应该将资本转移至任何便宜的资产,但1978年,人们不愿意投资(无论什么价位)评级为B的债券,因为那样“看上去很投机”。到了1999年,人们又不愿投资(无论什么价位)的价值型股票,因为没有科技含量,看上去“与世隔绝”。也正是这些偏见让估值差异难以弥合。

2.资本是僵硬的。理论上,投资者应该放弃高价,选择低价。而事实上,投资者有时没有合适的也要抢着买,有时又以白菜价卖掉。2000年就是风险资本手中有太多钱,明知道好项目没有那么多也要去投。2008年,银行受到追加保证金压力,只能将担保支持债券以接近破产的价格卖出。资本就是这么僵硬。

3.心理因素。理论上,投资者遵循逻辑、冷静、客观。而实际上只要乐观战胜疑虑,贪婪战胜恐惧,该卖的时候也不卖了。心理因素导致越来越频繁的定价错误,有些情况下相当长时间不会得到纠正,而持续利用这些错误也是超级投资者稳定高收益的优势来源。

4.从众。理论上,只要价格“出格”,投资者就会有动力行动,但投资者往往不愿意“离群”,特别是群体行为短期内得到“鼓励”时。理论上,理论与实际没有区别,而实际上,有。

Tip:相信绝大多人在以往投资过程中都犯过以上错误,可是即便如此,有人却依然“明知故犯”。

你能相信Bruce Karsh和他的不良债务(distressed debt)基金在过去23年年平均收益达到23%么,而且没有利用杠杆哦,这个业绩太不正常了,是因为不良债务是个没有被广泛挖掘的小众市场么?不可能。要是在1988年的时候这么说我信,但现在没有多少投资者不知道这个行业的秘密。那是因为大多数投资者不愿意介入违约和破产这样复杂的程序么?要是在以前我信这话,但现在投资者为了钱有什么不做?!直到我听到我们自己的不良债务基金经理向客户推介,我才意识到他们赚钱的“秘密”—利用别人推断上的错误。公司管理层或者潜在收购方,在尽职调查过程中过于乐观,从而导致债务高企,超出能够承担范围,这个时候公司的债务持有者往往又过于悲观,正是这一步步的错误“酿成”最后相对低风险下的超额收益。

经济景气上行时,利润提高,企业自然会扩大产能,提供资本(债务)的一方会降低门槛。所以说周期是投资错误很“重要”的来源,而顺周期是毁灭资本最主要的方式。所以优秀的不良债务投资者赢在商业模式本身:

1.公司运营一切顺利,投资者热情高涨时,从不投;

2.严格意义上讲,只有企业暴露重大问题后,才会介入;

3.很多濒临破产的债务持有人是被迫卖给不良债务投资者,在不确定性压力和低迷情绪下,卖方出错的概率更大,因而买方成功的概率相应更高。当然并不是说不良债务投资就不会出现失误,只是这种投资方式的本质降低了失误的概率。在这个特别的投资领域,错误或者否定会被公开化,也被最大化。有什么能比负面心理更加压低资产价格的呢?不是么,距离最近的不良债务基金最忙碌的年份是2005-2007年,收获最大的年份是2008年。从另一个角度讲,你要是问投资者会不会从过去的投资错误中总结教训,变得更加聪明呢,答案也很明显。这也是这样的基金一直保持高收益的“源泉”吧。

TiP:在这里,为大家介绍了Bruce Karsh和他的不良债务基金获利的方式并对原因进行了抽象,答案非常简单:从他人的错误中获取收益。

这段时间大家都在讨论JP Morgan对冲失败的事情(伦敦鲸),没错,对冲是有很多种可能犯错的:

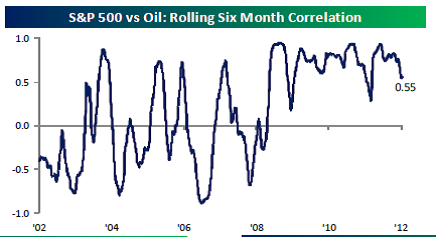

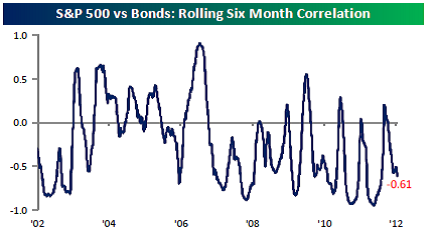

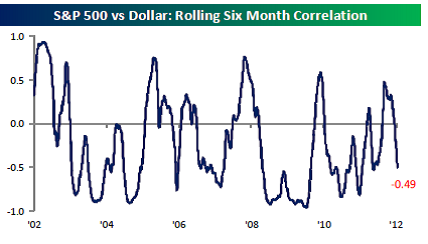

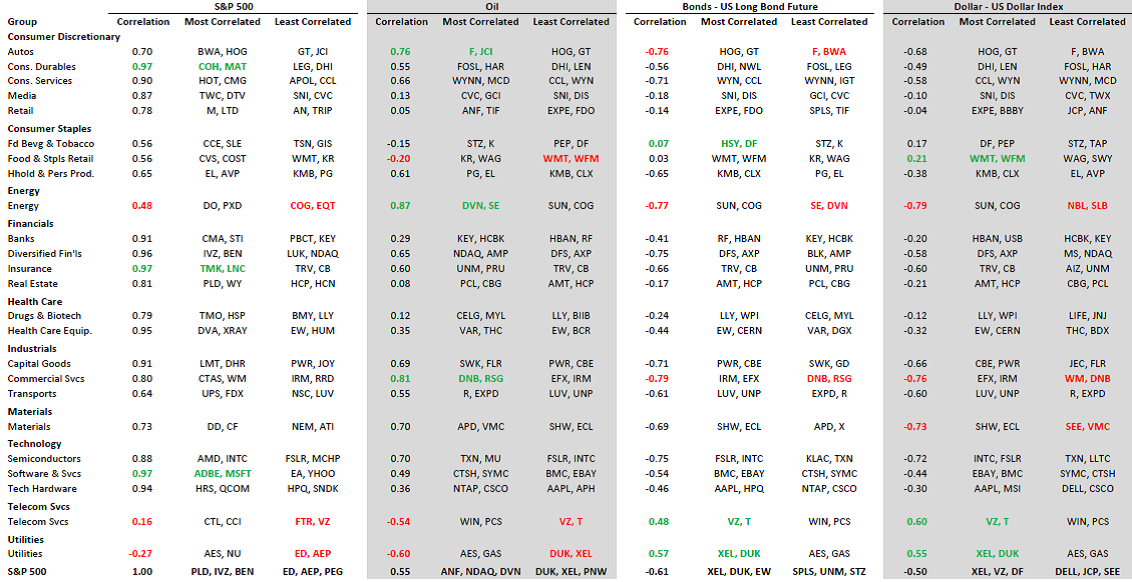

1.可能“选中”错误对冲标的(做多福特汽车,做空通用汽车,但结果通用汽车经营状况出现转机,表现更好,于是更加悲剧。如果是以不同的资产类别进行对冲,那就更要小心了),下附几张bespoke的图可以说明不同资产类别之间互动难以捕捉这一点,该机构持续关注这些指标,所谓资产类别表现的相关性,也应了那句“历史不代表未来”;

2.可能对冲的数量不对,太多可能导致损失大过本来盈利,太少又无法达到目的,谁也不知道所谓的“正确对冲比率”;

3.对冲的时间也可能选择错误。就算找对了对冲关系,也算对了仓位,但采取对冲的时间如果太早,看不出效果,若此时再被迫平仓,结果将会很惨;

4.没有足够的流动性。就算及时发现问题,意识到要结束对冲,偏偏没有足够的流动性支持,那也是输。

总之,对冲是主动让出一部分收益,去挽回可能更大的损失,是好意,但未必有用。不要忘记,JP Morgan虽然有很大的损失,但也意味着有人利用他们的错误赚了很多。

(这段时间,标普与美元表现的负相关性在加剧)

Tip:这里谈到了JP Morgan对冲失败这一事实以及为他人提供了潜在收益,附上这张图,如看不清请自行放大比例。请选出每个行业中与各种资产类别最相关和最不相关的个股,这样做将来或许会对做对冲有帮忙,欢迎您和我们分享从图中获得的感悟。

我们都必须要判断未来应该持有何种资产,这需要两点前提,第一,评估未来;第二,评估上述想法的胜算。观点是一回事,依此行事完全是另一回事。而这往往是投资失败的重要原因。马克吐温说:“让你陷入困境的不是你不知道的事情,而往往是你自以为知道而实际不知道的事情”。前财长Robert Rubin曾经告诫1999年宾大的毕业生,“分得清确定和可能,决定人生的成败”。换句话说,我们每个人都能够接受自己的观点可能会出现错误,只是“不会是这次”,多么经典(的错误)。

风控,与其说是一种行动,不如说是一种思维方式:在踌躇满志做某件事的同时,花同样多的精力考虑下犯错的可能性。持续成功投资,不会一直靠选股能力,还需要来自别人错误的“贡献”。要不断地强迫自己分析我们的投资面对着哪些错误(自己的和别人的,逻辑层面和心里层面的)。换句话说,没必要时刻辩白自己有多么正确,而是要尽量客观地清楚,别人为什么错误,这就是主动投资。不是常听说,如果打扑克几轮下来还分不清楚谁是任人鱼肉的那个人,那么这个人很可能就是你自己。

Tip:我们不断积累经验,我们总相信这次不会犯错,但我们仍在不断犯错,“当局者迷”或许是最好的形容,如果不想成为“投资牌局”中的任人宰割者,那就需要不断自省、跳出固化思维,您悟到了吗?

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: