从美国和日本的经济崛起历程来看,一国经济实现正在崛起的标志是制造业强大和居民收入水平高,体现为GDP占比(收入法)中,固定资产投资的占比和居民报酬占比较高。

而一国的经济崛起,大多在重化工业后期,即通过制造业竞争力的提升带来居民收入水平的上升和制造业的强大。美国和日本分别在1920年代和1980年代达到重化工业后期,实现本国经济的崛起。而中国则在2010年代达到重化工业后期。

到1982年,按GDP收入法计算,美国固定资产折旧占比达到历史高点的16%,随后的40年内,固定资产折旧占比一直保持在15%上下波动,制造业投入持续保持高水平。

到2017年,美国GDP(收入法)占比中,劳动者报酬占比为53.1%,企业盈利占比为24.5%,固定资产折旧占比为15.9%,生产税占比为6.9%。对比而言,中国GDP(收入法)占比中,劳动者报酬占比为47.51%,企业盈利占比为24.74%,固定资产折旧占比为13.56%,而生产税占比为14.19%。

图1 中美GDP收入法占比分析

目前,中国的企业盈利在GDP中比重已经与美国基本一致,而差异最大的是生产税和劳动者报酬,中国生产税占GDP比重比美国高7.29%,说明中国的生产税征收水平较高,它对居民收入和制造业投资都产生了压制作用。

表1 中美GDP收入法占比差异

|

|

劳动者报酬占比 |

生产税占比 |

折旧占比 |

盈利占比 |

|

中国 |

47.51% |

14.19% |

13.56% |

24.74% |

|

美国 |

53.10% |

6.90% |

15.90% |

24.50% |

|

差额 |

-5.59% |

7.29% |

-2.34% |

0.24% |

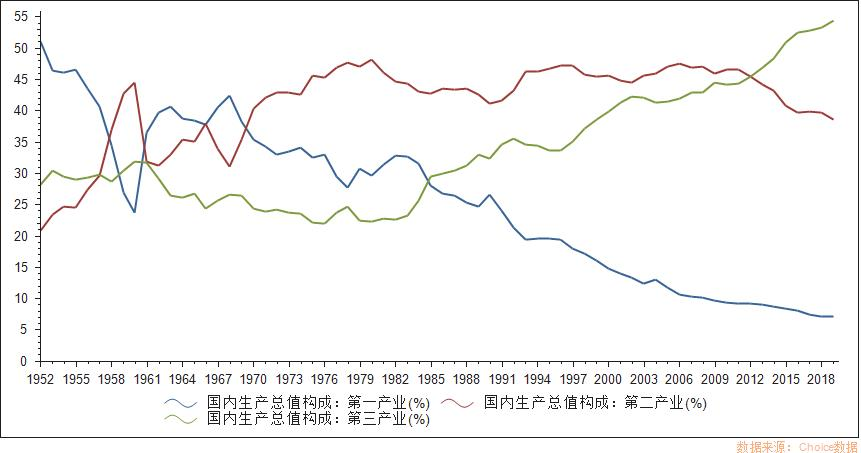

对中国三大产业在GDP比重分析,我们可以发现,自2012年开始,以服务业为代表的第三产业在GDP中占比首次超过第二产业,此后第三产业占比持续上升,并在2015年首次超过50%,2019年第三产业占比达到了54.3%。

对比而言,以重化工业为代表的第二产业在GDP中占比于2006年达到历史高点的47.56%后,持续下降,并且在2015年下降到40%以下后,呈现逐年加速的态势。1980年代到2010年代前后,是中国重化工业发展阶段,到2010年代中期,中国进入消费驱动型经济发展阶段。

图2 三大产业在GDP中的比重

根据美国和日本经验,目前中国已经进入经济崛起时期。表现为资本和技术积累达到一定水平,从而保障了中国制造业强大的竞争实力和居民收入水平跨入全球中等收入水平门槛。

相比经济崛起已经100年的美国,中国在居民收入水平和制造业竞争力上尚有差距,特别是居民收入水平。正如表1显示的那样,在国民收入分配中,劳动报酬获得份额仍需较大提升,而制造业投入比重仍显不足,最大的制约因素就是生产税在国民收入分配中占比过高。

过高的生产税征收水平抑制了居民收入增幅和制造业投资水平。以2016年全面实施营改增为起点的新一轮税制改革正是中国对这种国民收入分配不均衡状况的调整和应对,未来,减税降费政策措施的持续推行必将带来居民收入和制造业竞争力的持续提升。

一国经济崛起的标志正是居民较高的收入水平和制造业的强大竞争力,它们也是中国股市持续繁荣的基础。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,每周的投资报告具有严谨逻辑和数据支撑。以及其他投研报告会在公司网站、“晨瑛长期投资”微信订阅号、“宝慈资产”微信服务号新同步更新,欢迎关注。

晨瑛长期投资 微信公众号

声明:本报告不构成投资建议或股票推荐,投资有风险入市需谨慎。

评论列表:

评论: