目前,9月主要经济数据陆续公布,从宏观数据来看,各类投资自3月开始逐步回升,目前已基本恢复正常,但是人均可支配收入和消费却非常缓慢。一方面是受到全球性新冠疫情短期影响,另一方面中国在年初疫情的大幅冲击下,二次入底,目前处于2017年3月以来底部阶段,此轮经济周期入底时间已经基本确立。

从经济先行指标来看,PMI指数10月为51.4,较上月下降0.1,财新制造业PMI指数10月为53.6,比上月上升0.3。自3月生产活动持续恢复,先行指标连续8个月在荣枯线50上方,代表中小企业的财新PMI在5月回升到荣枯线上,并且持续上升,说明前期对中小企业的刺激政策已经见效。

货运量2020年9月累计同比-3.3%,比上年同期下降7.2%。发电量2020年9月累计同比0.9%,比上月上升0.6%,连续2个月为正增长。说明生产持续恢复。

2020年9月工业企业主营业务收入累计增速为-1.5%,比上年同期下降6个百分点;利润累计增速为-2.1%,比上年同期下降0.3%。自2019年以来,工业企业利润已经连续21个月为负,今年以来更是大幅萎缩,并且在2月达到历史最低,随后逐月恢复,可以确定工业企业收入和利润已经触底。

2020年9月新增人民币贷款1.92万亿元,比上年同期增加0.16万亿元,今年1-9月人民币贷款累计增加16.69万亿元,同比多增2.79万亿元,同比增速20.1%;人民币信贷余额169.4万亿元,同比增长13%;自2020年1月以来,信贷增速持续加快,7月以来增速在顶部波动。M2增速10.9%,增速分别与上月末上升0.5,比上年同期上升2.5个百分点;1-9月社会融资累计为29.62万亿元,去年同期为20.61万亿元,同比增速43.7%。3月以来,新增贷款大幅增长,带动M2增速自2017年4月以来回到10%以上,经济流动性充裕。

物价指数方面,9月CPI当月同比增速为1.7%,与上月下降0.6个百分点, CPI同比增速首次降到2%以下,预计随着猪肉供给的增加,CPI增速会持续保持在2%以下,这将为货币投放提供了较大的空间。

9月PPI当月增速为-2.1%,比上月下降0.1百分点,自2019年7月以来持续18个月负增长,这将对工业企业利润增长带来持续压力。

2020年1-9月消费累计同比增速-7.2%,增速较去年同期低15.4个百分点,2020年3季度,居民实际可支配收入增速0.6%,自2017年3季度以来持续10个季度下滑后的恢复。新冠疫情对消费的影响是极为负面的,消费持续下滑短期得到遏制,关注居民收入恢复情况。

1-9月固定资产投资累计同比增速为0.8%,今年以来首次转正。房地产投资累计同比增速为5.6%,自2019年4月以来连续12个月增速下降后,于6月开始正增长。总体而言,2019年4月是房地产投资的向下的拐点,投资的恢复明显快于消费的恢复。

1-9月进出口总额累计增速为-1.8%,较去年同期低0.6个百分点,2019年2月以来持续负增长,主要受到海外需求持续下滑影响,考虑到海外新冠疫情在2月下旬快速蔓延,3月开始欧美等外需将加速下滑,出口增速仍有下行风险。

目前,生产持续恢复,但是由于疫情影响回落较多,相比去年同期仍有较大恢复空间;受益于中国疫情得到有效控制,海外订单转移明显,进出口远超预期;受到收入增速大幅放缓的影响,消费恢复乏力。生产和消费两端仍需持续的经济刺激才能恢复到合理水平。

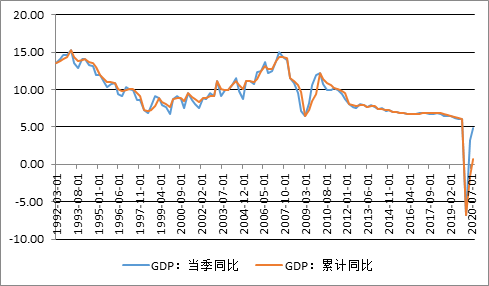

中共十九届五中全会公布的远景目标,到2035年人均国内生产总值达到中等发达国家水平,目前人均GDP在1万美元左右,这意味着到2035年可能达到2万美元左右,隐含的经济目标是名义GDP年均增速达到4-4.5%。自2012年以来,我国GDP增速持续下降,到2019年底为6.1%。

图1 中国GDP增速

考虑到我国已经从投资驱动型经济体转型为消费驱动型经济体,4-4.5%的经济增长目标仍是一个较为强势的增长目标,需要持续的经济刺激,特别是消费刺激。这将是未来的主要投资方向。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,每周的投资报告具有严谨逻辑和数据支撑。以及其他投研报告会在公司网站、“晨瑛长期投资”微信订阅号、“宝慈资产”微信服务号新同步更新,欢迎关注。

晨瑛长期投资 微信公众号

声明:本报告不构成投资建议或股票推荐,投资有风险入市需谨慎。

评论列表:

评论: