2020年1季度,全球市场呈现剧烈波动,A股市场呈现“M”型波动,本轮春季行情在2019年12月4日提前开始,到2020年1月14日,上证综指达到年内的高点3127点。

一、国内疫情缓解带来第一阶段股市反弹

此后受到新冠疫情在国内快速蔓延的影响,春节后第一个交易日,上证指数单日下跌7.72%。自春节假期后,中央接连出台了多项重磅刺激政策,首先是货币阶段性宽松,自2月4日到2月11日,中国人民银行投放流动性达3万亿元左右,其中,逆回购投放达2.8万亿元,需要明确的这些资金大多为短期资金(期限在7-14天不等),短期大量投放资金造成银行间流动性极度宽松,从而催生了2周的股市快速反弹。

但是,到3月1日,大部分投放的短期流动性自然到期回笼达2.8万亿元,随着2月中旬新冠疫情在全球的蔓延,2月20日开始,全球股市出现大幅调整,A股也随之调整,真正的原因是流动性回复正常。

上证综指在3月5日达到春节后反弹的高点3072后,开始快速下跌,到3月19日最低达到2646点,两周时间下跌400多点。

在货币政策短期结构性宽松的同时,财政政策持续发力,2月11日财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务额度1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。

与此同时,各省陆续公布了基础建投投资计划,有15个省份公布了明确的投资规划,2020年度计划投资规模总计超过6万亿元,而其中同步公布项目总投资规模的9个省份,总额更是超过24万亿元。但是,考虑到中国宏观杠杆率自2008年以来快速上升,到2019年底,实体经济杠杆率已经达到254%,如此高的杠杆率下,地方政府和企业进一步提升杠杆的空间有限,投资资金来源主要来自专项债发行,目前来看,各省的2020年度总投资规模是无法获得持续的资金来源的,实际投资规模需要大打折扣,因此,不可能是2008年金融危机后的4万亿元投资规模。

但是,在医药,高科技等方面的基础投资仍有较好的发展前景。中共中央政治局2月21日召开会议,明确新冠疫情蔓延势头得到初步遏制,防控工作取得阶段性成效,并提出推动生物医药、医疗设备、5G网络、工业互联网等加快发展等所谓“新基建”投资方向,在托底经济增长的同时,为中国未来经济增长寻找新动能。

综合考虑企业开复工情况,以及投资周期,预计今年年中开始,“新基建”投资的效果可以逐步显现,并对经济起到托底和新动能的作用。

二、国际疫情缓解带来第二阶段反弹

3月以来,新冠疫情在全球加速蔓延,在蔓延初期,美国和欧洲主要经济体采取“放任自流”的态度,这导致投资者对新冠疫情的影响极度悲观,纷纷抛售手中“所有”的资产,不仅是股票市场,债券市场也加速下跌,被认为是避险资产的黄金也出现大跌。

新冠疫情的全球化蔓延趋势愈演愈烈,对于全球经济的复苏起到拖累作用,也会增加投资者的避险情绪,加之美国股市估值与企业盈利自2015年以来持续背离达到5年,股价终会向价值回归,2月19日开启的美欧日股市下跌,到3月中下旬跌幅均超过35%,国际股市的动荡必然影响A股市场。

为了应对经济衰退预期和金融市场的抛售潮,全球主要经济体接二连三的出台刺激政策。首先是各国央行“大肆”放水,向市场注入流动性,缓解抛售引发的流动性危机,近期各国陆续出台了“前所未有”的财政刺激政策。

值得一提的是德国,自二战以来,德国一直奉行“零赤字”的谨慎型财政政策,但是,为了应对疫情给德国经济造成的负面影响,本周,德国政府宣布计划推出一套经济援助“组合包”,包括1560亿欧元补充政府预算、1000亿欧元可直接购买企业股份的经济稳定基金、1000亿欧元提供给陷入困境企业的贷款。这些直接的政府新增债务合计为3560亿欧元,约占德国GDP的10%。

几乎同一时间,澳大利亚也宣布了总规模为660亿澳元的第二轮经济刺激措施,这使得该国的刺激措施总规模达到了1890亿澳元,也相当于该国GDP的10%。

对比上次2008年金融危机时,全球推出的刺激措施在GDP中的占比平均只有4.5%。由此可见,此次全球经济衰退影响下,各国刺激政策极为“强劲”。

从3月中旬开始,各国纷纷出台了“限制出行”等更有力的隔离措施,虽然除中国外的其他国家新冠病毒感染确诊人数仍在大幅增加,截至4月7日,全球确诊人数已经超过120万人。

但是,根据中国的经验,一旦采取强有力的隔离措施,新冠病毒的感染人数会在潜伏期(14天)后逐步见顶。以最早采取彻底隔离措施的意大利为例,从3月11日意大利宣布在全国范围内实施封锁,到3月23日,意大利累计确诊人数为63927人,已经连续2天新增确诊人数出现下降,意大利新冠疫情最困难的时期可能已经过去。

预计未来的1个月,美国和欧洲各主要经济体将先后度过新冠疫情最困难的时期。在欧美主要股指累计跌幅超过30%后,预计新冠疫情引发的投资者恐慌将逐步平息,国际市场阶段见底。

3月中国采购经理指数PMI在上月大幅下降基数上环比回升,其中制造业PMI为52.0%,比上月回升16.3个百分点。PMI是经济的先行指标,并且是环比指标,从最新数据来看,在2月受到疫情的影响大幅下降后,3月生产活动大幅反弹,生产活动的恢复超过预期。

从发电煤耗数据来看,今年1季度六大发电集团累计发电耗煤为2019年同期的82.7%,发电耗煤的农历同期之比从3月初的63%提升至月末的93%,当前第二产业的复工复产进度已经比较高,可能湖北之外的省份已接近全面复工。

到3月底,中国所有省市已经多日零确诊,虽有零星输入病例和无病征病例,但是多数省市的疫情风险等级已经降为中低,人员活动限制大为解除。4月开始,生产服务活动将由全面复工转为全面复产,产能将持续实质恢复。

生产服务活动的全面恢复有利于企业现金流恢复和人员工资收入的恢复,但是订单减少或取消,特别是全球主要经济体均处于新冠疫情爆发时期,外部需求持续萎缩,国内需求缓慢恢复,这都将对企业需求产生短期较大影响。

前2个月的工业企业收入和利润数据已经反映了这种影响,2020年2月,规模以上工业企业收入累计同比增速为-17.7%,利润累计同比增速更是大下降为-38.3%,超过2008年金融危机最严重时候的-37.27%(2009年2月),创1999年以来的最大跌幅。

根据2008年金融危机时的经验,预计至少需要8个月的时间,规模以上工业企业利润累计同比增速才能恢复正增长。

但是,真正的挑战仍将到来,彻底隔离措施对生产和生活会造成根本的影响,参照新冠疫情对中国的影响来看,未来6个月,全球主要经济体都会出现大幅负增长,全球经济进入衰退时期,届时,企业盈利大幅下滑,甚至大量企业亏损,随着4月开始上市公司陆续公布1季度业绩预告,市场需要对2020年企业盈利进行重新估值定价。

三、盈利回落将带来牛市前的最后一跌

新冠疫情和油价大跌只是美国股市拐点的触发因素,美股牛熊转换的根本原因是美国经济陷入衰退的概率大增,。

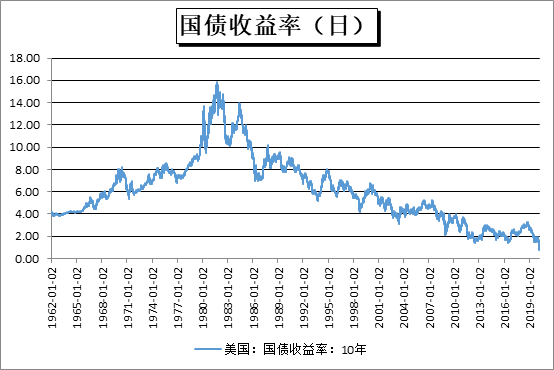

10年期国债收益率反映经济长期增长预期,目前,美国的10年期国债收益率已经跌至1%以下,最低达到0.47%,一旦跌破水平线,出现负利率状况,意味着美国陷入与日本、欧洲类似的持续衰退境地。

图1 美国10Y国债收益率

在《宝慈资产投资周报(20190510)——贸易战再升级》中,我们对美国当前处于短周期和中周期的顶点进行了分析, 当短周期与中周期同时下行时,发生经济危机的概率将明显上升。而一旦美国经济出现衰退,美国没有足够的政策工具应对。全球股市目前处在向下的拐点。

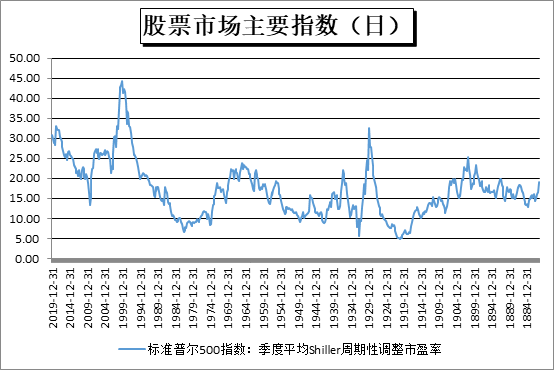

在《宝慈资产投资周报(20190802)——全球市场大幅震荡》中,我们分析过按诺贝尔奖得主罗伯特席勒以当前股价除以10年平均盈利计算获得的席勒市盈率计算,从美股100年的估值区间来看,当席勒市盈率高于25倍时,美股市场处于“非理性繁荣”阶段,市场出现崩盘的概率较大,当席勒市盈率在5-15倍左右,美股市场见历史大底的概率较大。自2015年以来,美股席勒市盈率一直在25倍以上,已经超过4年,估值进一步上升的空间有限。

截至2019年12月31日美股季度平均席勒市盈率为30.9倍,以2020年2月为此轮美股牛市的顶点,对应标普500指数在2020年2月19日的最高点3394点,按照美股熊市平均持续1.4年计算,预计到2021年6月左右是美股熊市的底部,按照平均41%的熊市市场损失计算,标普500指数可能会下跌1400点到2000点左右。

图2 席勒PE

目前,A股与美股市场的相关性为0.66,如果美国此轮熊市下跌41%,则A股可能会从1月14日的3127点下跌800点到2300点左右,完成熊市最后的一跌。

2020年6月后,A股企业盈利增速开始转好,国际经济和股市波动的风险充分释放,A股可能会早于美股见底。届时新一轮库存周期上升期(一般20-24个月)将为A股未来2年的牛市提供坚实的基础,真正安全的股市投资机会将会在2020年6月后到来。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,每周的投资报告具有严谨逻辑和数据支撑。以及其他投研报告会在公司网站、“晨瑛长期投资”微信订阅号、“宝慈资产”微信服务号新同步更新,欢迎关注。

晨瑛长期投资 微信公众号

声明:本报告不构成投资建议或股票推荐,投资有风险入市需谨慎。

评论列表:

评论: