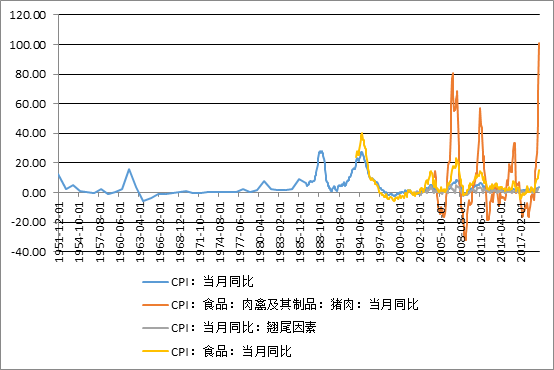

近期,统计局公布2019年10月物价情况,当月CPI同比涨幅达到3.8%,其中,食品烟酒价格同比上涨15.5%,影响CPI(居民消费价格指数)上涨约3.37个百分点。其中,畜肉类价格上涨66.8%,影响CPI上涨约2.92个百分点(猪肉价格上涨101.3%,影响CPI上涨约2.43个百分点)。

在《宝慈投资报告_投资周报——通胀是下半年中国经济最大的风险(20190606)》中,我们分析过,“一般而言,猪肉价格呈现3年的周期波动规律,这是与生猪养殖的成长周期相一致的。目前,我国的猪肉需求保持稳定,以每年1-3%左右的速度增长,猪肉价格波动主要来自供给端。

上一轮猪周期顶点是2016年,当年冬季爆发猪蓝耳和南方霜冻,导致猪仔大量死亡,当年猪肉价格最高涨幅出现在5月,猪肉价格同比上涨33.6%。

按照3年的周期规律,2019年将是猪周期此轮的高点,自2018年8月开始,非洲猪瘟在中国及周边东南亚等国蔓延,导致中国生猪供给快速萎缩。”

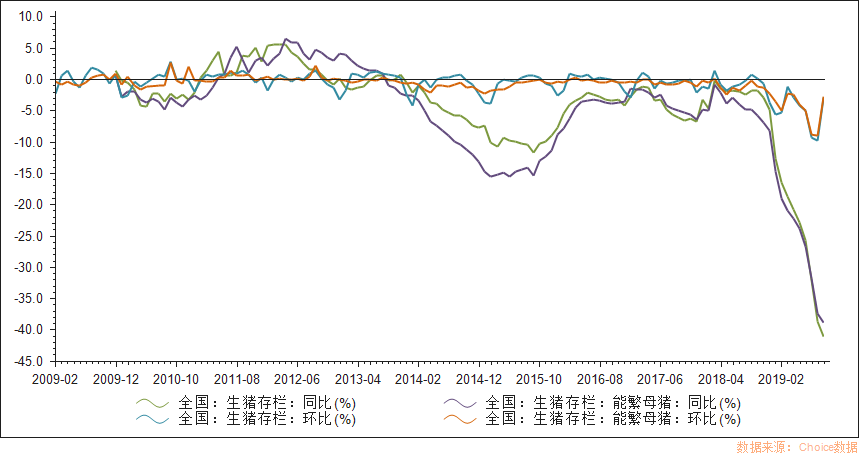

根据农业农村部发布数据显示,9月我国生猪存栏与能繁母猪存栏同比降幅都在40%左右,分别为41.1%和38.9%。这也是连续第9个月这两项数据的跌幅达到了两位数。

7月开始生猪和能繁母猪存栏环比降幅逐渐缩小,预计到2020年年中,生猪供应可以恢复正常。

与此同时,PPI持续下降,当月同比增速从2018年8月的高点4.7%,连续14个月下降,这反映了工业品价格的持续下降趋势,反映到企业的盈利上就是利润率的持续下降。

A股所有上市公司的利润率则自2015年高点时的12.06%,降为2018年10.45%,考虑到2019年3季度末上市公司的利润率为11.91%,自2018年2季度以来呈现逐季下滑的态势,预计2019年的上市公司利润率可能低于10%。

从中国历次经济周期波动情况来看,周期底部时,上市公司的利润率大多会降到10%以下,1998年为8.86%,1999年为9.47%,2002年为9.26%,2008年为9.82%。

在10月25日的宝慈周报《此轮经济周期见底预计在年底》中,我们分析过,工业企业盈利从2017年4月开始进入二次探底回落阶段,业绩回落主要源于总营业成本上升,其中研发费用上升、减值损失增多最显著,预计右侧底在2019年12月,这需等待经济数据确认。

未来三个月将是物价上涨的顶部和企业盈利下降的底部时期,进入2020年初,在基期效应和周期回升的作用下,物价会出现顶部向下和企业盈利底部回升的时期,考虑到猪周期和库存存周期波动规律,这个时期会持续20个月以上,届时,企业盈利和估值扩张将共同作用,推动中国股市开启10年一遇的牛市。

在此之前,中国股市仍可能面临熊牛转换前的最后一跌,而这个跌幅往往会超过投资者的预期(超过500点),在此过程中,我们需要耐心等待经济环境回归正常,等待真正安全的投资时点的到来。

二、行业与政策

作为最大的单一采购方,医保局自2018年5月成立以来接连出台了多项政策,主要包括带量采购和国家医保谈判。这两项政策对医药企业未来经营的产生根本性影响。

带量采购将分散到各省的价格谈判权收归国家医保局,这意味着医药企业只能与一个采购方谈价,博弈的空间几乎没有了,第一轮27个的品种的大幅降价显示了国家医保局在价格谈判中的强势,一方面是由于我国大量的过专利期的原研药仍保持的极高的价格,远远高于国际平均药价,甚至美国的药价,而原研药一旦过了专利期,价格一般会下降90%以上;另一方面,自2015年开始,国家鼓励创新药研发和使用,大量新药及时上市,缓解了以前我国患者要过5-10年才能使用更安全和效果更显著的新药,而创新药因为前期研发费用较高(metoo的生物药一般也要2亿人民币以上)往往药价较贵,在医药支出增速放缓的情况下,大量新药上市必然挤占原来仿制药的市场空间。

考虑到今年以来财政收入增速进一步放缓,而医药费用支出却需要保持一定的增长,控制仿制药或过专利期原研药就成为医保政策的重点,从第一轮大幅降价后的使用情况来看,基本达到了降价扩量的目标。

扩大带量采购的品种成为下一步医保政策的必然之举。11月20日,国务院常务会议明确对药品带量采购下一步工作表态,未来将构建药品国家集中采购平台,原研药与仿制药价差较大品种及通过一致性评价的基本药物将纳入集采范围。第二批集采目录或将在年内发布。

从陕西和河北在全省范围内扩品种的情况来看,大部分通过一致性评价的品种都将纳入带量采购,并且价格上限基本是现在招标价的50%。

这与第一轮谈判的情况基本类似,第一轮带量采购价格基本下降50%,个别大品种更是降价90%以上。考虑到价格下降和采购量的增长,最终大部分带量采购药品的规模将下降20-50%。

作为A股医药企业的龙头,预计恒瑞制药的多个通过一致性评价的品种可能进入第二批集采目录,其中有几个品种都在10亿以上销售规模。目前恒瑞的200亿年收入中,有超过120亿是仿制药,未来1年大品种陆续降价将使仿制药收入出现下降,下降幅度可能在20-50%左右。

恒瑞的创新药研发因为有10多个品种进入2期,研发费用在未来的3年内都会大幅增长,这样,一旦带量采购全面扩品种,恒瑞的收入和利润都将有较大影响,目前80倍的高估值难以持续。恒瑞估值的下降将带来医药股整体估值中枢的下移。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,每周的投资报告具有严谨逻辑和数据支撑。以及其他投研报告会在公司网站、“晨瑛长期投资”微信订阅号、“宝慈资产”微信服务号新同步更新,欢迎关注。

晨瑛长期投资 微信公众号

声明:本报告不构成投资建议或股票推荐,投资有风险入市需谨慎。

评论列表:

评论: