2017年4月GMO公司公布了2017年3月报告,对目前债券和股票市场价“投资者可能需要像运营保险公司那样投 资普通股。”我觉得格雷厄姆此言可以从普通股投资扩大到所有的投资。市场价格可以视为是对投资者关于未来的一系列信念的折现。因此,进行投资的一种方法是先评估市场价格中隐含的市场先生的观点是什么,然后再找出我们与这些观点不一样的地方。出于这一目的,我经常建议同事从理解市场当前的价格折现了什么开始理解市场。

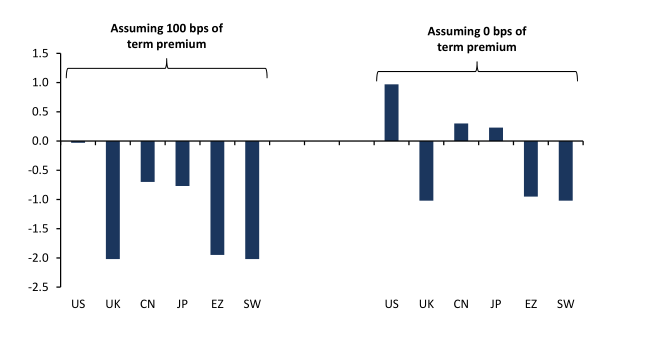

如今,当我环顾全球市场我发现整个金融世界的价格折现的都是长期停滞:低(经济)增长、低通胀。先从政府债券市场来看吧。图 1 展示了在不同期限结构的假设水平下,各国 30年期政府债券隐含的平均实际利率。

图1:各国政府债券价格隐含的今后 30 年的实际利率

资料来源:GMO,川财证券研究所 数据截至2017年1月

如果我们觉得 30 年期国债相对于现金的期限溢价应该在 100 个基点左右(日本30年期国债的收益率在跌至零以后相对于现金的期限溢价差不多就一直是这个水平), 那么全球国债市场目前的价格意味着今后 30 年现金的平均实际利率将在-50 个基点到-250 个基点之间,具体数值取决于不同的市场。

也许有人认为 100 个基点的期限结构太陡峭了。图 1 还展示了假设期限溢价为零的情况。隐含的实际利率的范围自然发生了变动,变成了正 50个基点到-150 个基点之间,这个区间从任何一个标准来看依然低得非同寻常。无论如何,我们完全可以说全球主要国家的政府债券市场目前折现的是都是长期停滞。

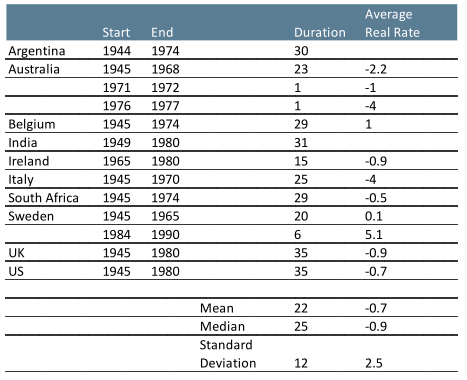

我们可以将这一情况与历史上的金融抑制时期(利率被压低在通胀率之下)进行对比,金融抑制可以得到的数据比较有限。从图 2 可以看出,金融抑制时期的平均持续时间是 22 年+12 年。在这些时期中,平均实际利率是-70 个基点。因此,如今许多国家的债券市场似乎意味着今后负实际利率的持续时间将比历史平均水平更长,并且负利率的程度也比历史情况更深。

图2:历史上金融抑制的平均持续时间

资料来源:GMO,川财证券研究所

这一次有一点和以往不同,历史上的金融抑制通常是通过高通胀实现的。如今是我们第一次看到有些央行在低通胀的环境下采用负的名义利率。

政府债券的定价所反映的投资者对长期停滞的确信让我觉得十分怪异。我曾经多次说过,长期停滞是一个政策选择。我们既有工具又有才智明天就能结束长期停滞,只要全球联合起来统一行动。与传统智慧相反,货币政策不是我们目前麻烦的出路。货币政策其实仅仅是财富净值在债权人和债务人之间的再分配而已。如果长期停滞真的是关于低增长和需求不足,那么解决之道是财政政策。财政政策改变了个体财富净值的水平。然而市场定价透露的信息是,市场认为政府采用财政政策作为摆脱目前困境的概率是零,因为市场价格折现的完全是长期停滞。

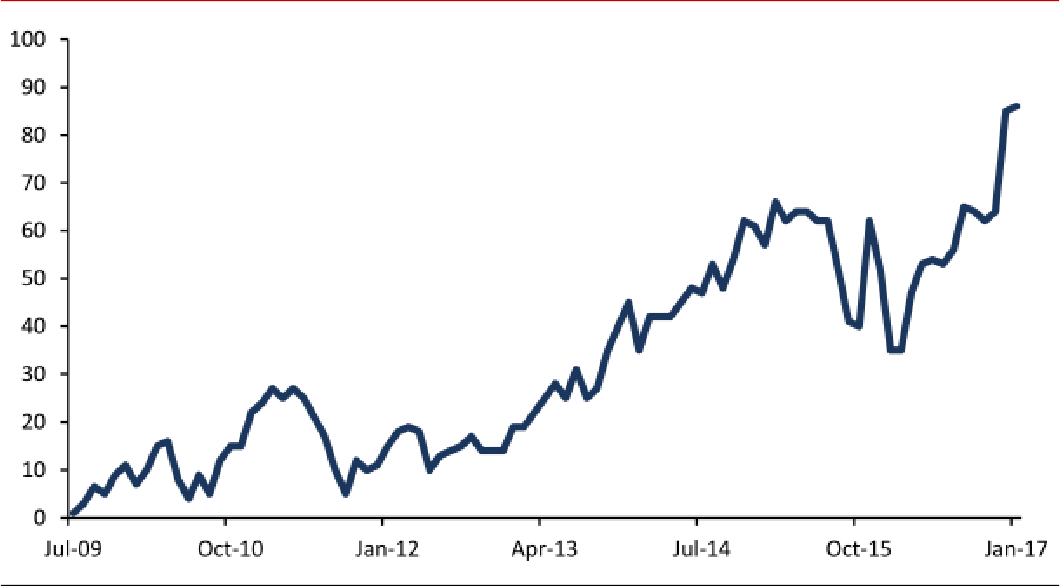

如果债券市场不够有说服力,那么股票市场就更能说明问题了。图 3 倒推了股票市场对利率的看法,基于简单的股息折现模型。背后的想法非常简单,倘若标普500指数如今的估值是合理的,假设股票的权益风险溢价处于正常水平,那么-2%的实际利率需要持续多久。稍微看一眼图 3 就能发现,为了得出如今的美股估值是合理的这个结论,我们需要相信-2%的实际利率要持续 90 多年!即便在一个充满金融抑制的世界里,这也是一个6个标准差的事件,在我看来-2%的实际利率持续 90 多年几乎是不可能的,可市场却认为这是确定无疑的。

图 3:为了使目前的美股估值显得合理-2%的实际利率需要持续的时间(年)

资料来源:GMO,川财证券研究所 数据截至2017年1月

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

评论列表:

评论: