一、策略分析

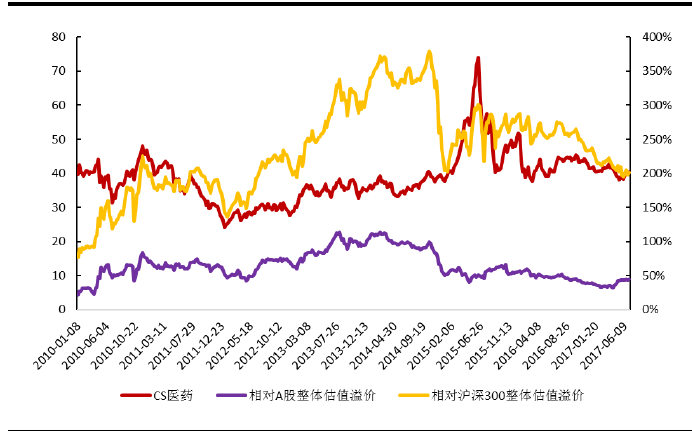

医药行业作为A股市场第三大行业,一直以来,因为稳定的盈利增长,获得相对A股整体估值的溢价。目前医药行业的整体估值为40.49倍,相对A股整体估值溢价从2014年的100%左右下降到目前的44%左右,达到8年来的低位。相对沪深300指数整体的估值,也从2014年的380%下降到目前的200%左右,这主要是由于沪深300中占比最高的银行股PE估值普遍在5倍左右,拉低了沪深300指数整体的估值水平。从相对估值的角度,医药行业的估值水平处于8年来的低位。

图1 医药行业相对估值水平

从绝对估值的角度来看,医药行业有6大子行业,有周期性的化药原料药,有稳定增长的化药制剂和中药,也有新兴成长的医疗服务和医疗器械,各子行业的估值水平差异很大。特别是医疗服务和医疗器械类公司,以并购成长为主要增长模式,盈利规模普遍较小,业绩弹性大,目前估值水平较高,医疗服务子行业PE估值为98倍,医疗器械子行业PE估值为58倍,拉高了医药行业整体估值水平。而稳健增长的化药制剂、中药和医药商业子行业的估值水平在30-40倍左右。这是我们重点投资的子行业,其中的龙头公司,例如康美药业、华东医药、上海医药和中国医药等,净利润增速为20-30%左右,PE估值在20-25倍左右,PEG小于1,估值比较安全。

表1 子行业估值

同时,随着一致性评价和两票制等医药政策的持续推进,未来医药行业去产能将持续深化,龙头企业凭借研发、市场和资金实力,将获得更高的市场份额和超过行业平均的盈利增速。2014年受到医保控费和财政支出下降的影响,医药行业利润增速达到历史低点的12.09%,随后逐步恢复,2016年医药行业利润增速为13.9%。这种恢复的态势仍在持续,截止2017年5月,医药行业利润累计增速为15.7%,龙头公司的利润增速普遍在20-30%左右,高于行业平均5-10%左右。随着经济和财政收入的企稳,居民收入水平的持续提升,以及老龄化的持续,医药支出仍将持续稳定增长,这是医药行业价值增长的最终动力。

我们的基本投资策略是优选盈利持续稳定增长的公司,在估值合理时买入,买估值过高时卖出,控制波动风险,获得长期持续的业绩回报。

二、经济分析

2017年以来,股票市场上出现了明显的分化,“一九”行情延续,截止2017年6月底,以蓝筹股为代表的沪深300指数收于3666.8点,今年累计上涨10.78%,以新兴行业为代表的创业板指数收于1818.07点,今年累计下跌7.34%。这种明显分化的走势是否还将持续?还是创业板在深度调整后会出现反转?这是我们将要讨论的问题。

图1 沪深300与创业板指数走势(2017.1-2017.7)

2012年底到2015年中期,创业板走出了持续长达3年的牛市,特别是2012年底到2014年中期,大盘指数持续盘整,而创业板指数走出了一波“结构性”牛市的行情。在此,我们通过分析两类指数所代表的公司业绩增长逻辑,来推演股票市场的可能趋势。

2012年11月1日到2017年6月30日,4年半的时间里,沪深300指数累计涨幅为62.62%,而创业板指数的累计涨幅为241.18%,如此巨大的涨幅差异有经济结构调整的深层原因。

2010年起,经过了4万亿元经济刺激之后,中国经济增速开始下台阶,到2015年第三产业占GDP比重首次超过50%,此后占比持续上升,意味着中国已经完成了从投资驱动型经济向消费驱动型经济的转型,同时移动互联网引领的新一波的信息化浪潮向消费领域渗透,美国的Facebook、奈飞、Google、亚马逊和特斯拉成为新一代市场巨头,经过10年的积累,阿里巴巴、腾讯、百度和京东等中国互联网商业巨头也成为经济的重要力量,收入和市值纷纷超越传统的银行和石化巨头。一大批中小企业也代表这新兴经济的力量通过创业板实现上市,得到投资者的青睐。

这些创业板公司大多收入规模只有几亿,利润规模大多低于1亿元,其中的优秀公司,每年内生增长保持20%左右,外延并购实现20%以上的增长,最终业绩的增速可以达到50%,乃至翻倍的增长。创业板整体净利增速明显超越沪深300指数公司整体增长。

表1 净利增速(%)

随着创业板整体净利增速的增长以及市场关注度的提升,创业板指数的估值也不断提升,市盈率从2011年6月低点时的41倍,上涨到2015年6月最高时的147倍,估值在4月年的时间里翻了3.6倍。高估值需要业绩超预期增长才能持续,但是到了2017年,随着并购受到政策的限制,以及被并购企业质量的持续下降,2017年1季度,创业板整体的净利增速掉落到10.89%。

与此同时,经过了长达5年的去库存,以及2016年政府主导的去产能政策,中国经济出现触底迹象,代表经济整体表现的沪深300整体净利增速大幅反弹,2017年1季度净利增速为14.83%,而同期沪深300指数的整体市盈率只有13.42倍。

虽然自2015年6月以来,创业板指数的整体估值持续下降到44.86倍,但是相比净利增速预期却显得过于昂贵了。在经济触底和股市震荡的过程中,沪深300指数估值就比较合理了,相比业绩增长,甚至显得便宜了。

从长期来看,对比国际和中国市场历史数据,发达国家过去80年的估值中枢变化不大,发展中国家过去10年的估值中枢缓慢下移,股票的投资收益完全来自业绩的增长。因此,业绩稳定增长和估值合理的股票将是未来市场关注的重点,也是最终可以获得持续投资回报的股票。

2017年经济运行已经过半,从经济先行指标来看,PMI指数在2016年2月达到阶段低点的45.9后,持续回升,2017年以来,始终在荣枯线50以上,经过了长达6年的紧缩和2016年的强力去产能,传统周期产业明显复苏,大企业复苏步伐强于中小企业。作为经济自主力量的中小企业,受到经济转型和金融流动性不断收紧的影响,经营预期有所下降。

2017年上半年GDP同比增速6.9%,其中第三产业占比达到60.2%,自2015年首次超过50%以后加速上升,说明中国消费驱动型经济已经进一步加强。

铁路货运量5月累计同比15.2%,在2014年-2016年连续三年负增长后,2017年以来快速回升。用电量上半年累计同比6.34%,自2015年12月达到阶段低点的0.52%后持续回升。新增信贷7.97万亿元,信贷余额114.57万亿元,同比增速12.9%,2017年上半年以来经济增长动力稳定回升。

经济驱动的三驾马车均有所恢复。2017年上半年消费累计同比增速10.4%,与2016年持平。固定资产投资增速为8.6%,比2016年的8.1%有所恢复;房地产投资增速8.5%,相对2016年的6.9%大幅提升。进出口总额累计增速为13%,在经历了2015-2016年的负增长后,进入口增速开始恢复。

物价指数方面,上半年CPI增速为1.4%,剔除食品和能源的核心CPI,增速为2.1%,自2011年中国经济增速下滑以来,CPI增速持续下降,与3%的目标相去甚远,说明社会整体需求仍低迷,整体物价水平缺乏持续上涨的动力。PPI增速为6.6%,2015年底以来PPI快速上涨,带来制造业经营状况的好转。

在经历了长达6年的经济紧缩和转型后,中国经济已基本触底,消费驱动型经济进一步确立,经过2016年以来的政府主导的去产能,目前投资相关的周期性行业普遍走出亏损,其中大型企业最受益这种传统行业的去产能过程,经营业绩大幅改善。从消费物价走势来看,中国经济仍处于通缩状况,消费稳定增长,预计经济增速将从过去10年10%左右,下降到目前的7%左右,与此同时消费物价指数也将从过去长期3%以上,下降到目前的持续2%以下。经济增速中低增长和物价低增长(通缩)将是未来5年左右的基本运行状况。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

声明:投资报告中涉及到的投资说明,不构成投资建议,据此操作,风险自负!

评论列表:

评论: