自2014年开始,保险机构日益成为股票市场上的重要话语力量,2014年安邦保险买入民生银行股票最终成为第一大股东,持股超过20%,2015年前海人寿为核心的宝能系杠杆收购万科成为第一大股东,2016年携恒大人寿的恒大集团斥资超过360亿增持万科超过14%的股权。保险机构“举牌”上市公司成为市场关注的焦点,特别是新兴保险机构的投资运作正改变着股票市场的投资者结构,也对上市公司的经营产生根本影响。

保费收入的快速增长和并购资金的易于获得为保险机构大量“举牌”上市提供了资金支持。保险行业的保费收入从2013年底的1.72万亿元到2016年10月的2.7万亿元,3年增长了157%。其中万能险的快速增长是新兴保险机构保费收入快速扩张的动力。 同时,2013年以来加速的利率市场化进程使商业银行面临负债成本上升压力和持续上升的高收益资产需求,商业银行有更高的意愿提供股权质押担保的资金,而这些资金实质成为了并购资金的来源。

一、经济和市场背景

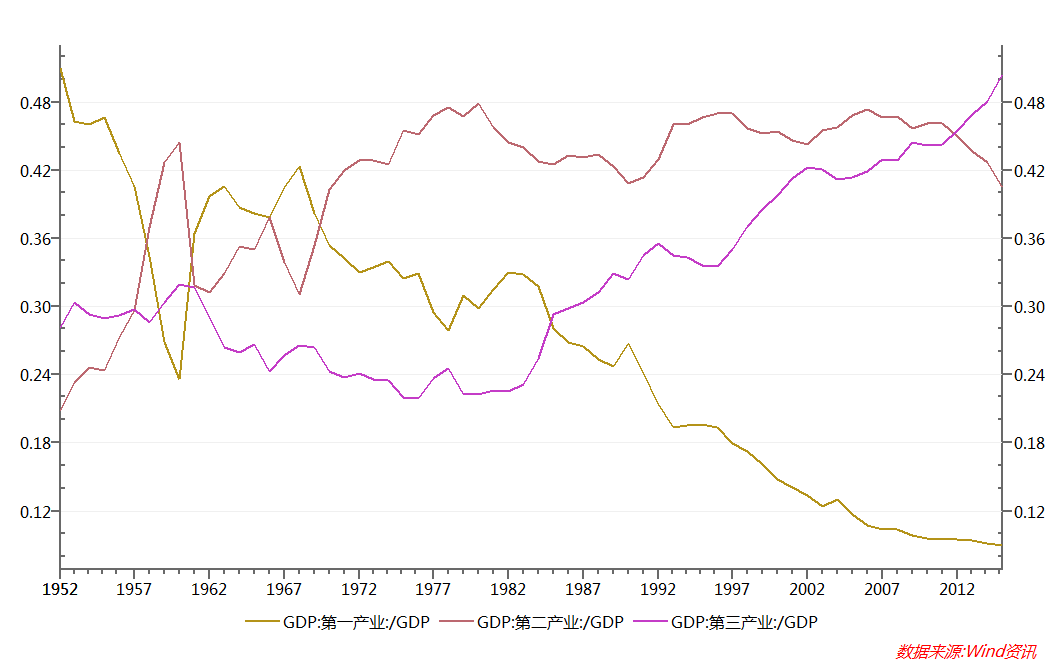

这些剧烈的变化是在中国经济转型的大背景下进行的,2013年以消费服务业为代表的第三产业在GDP中的比重首次超过第二产业,达到46.7%,成为中国经济第一大推动力,随后这个比重持续上升,到2015年已经超过50%达到50.5%。由此可见,我国已经完成了从投资驱动型经济向消费驱动型经济的转型。(见图1)

图1 三大产业在GDP中的比重

一方面,居民和企业存款持续上升,2016年10月金融机构存款余额达到149.7万亿元,相比2013年底的104万亿元,3年增长了144%。银行理财规模从2013年底的10.21万亿元,增长到2016年10月的24.6万亿元,3年增长了241%。而投资需求持续下降,这导致传统的信贷需求持续下降。长期利率处于下降的过程中,“资产荒”由此产生。

2014年商业银行的理财产品平均收益高达5.2%,而2016年新兴保险机构的万能险结算利率高达6.5%,它们成为满足居民和企业旺盛投资需求的主要产品,也由此带来了万能险和理财规模的快速扩大。

另一方面,经济增速不断放缓,从2011年以前超过9%的GDP增速到现在的7%以下,由于消费需求增速比投资和进出口更加稳定,实体经济增长的波动率也逐步缩小,体现在上市公司的增长波动也更加平稳和趋于低速。建筑、钢铁等传统产业已经零增长或负增长,产业需要通过兼并收购实现行业的出清和市场集中度的进一步提升,行业优势企业增长缓慢的同时账面现金也持续积累。

主要由企业活期存款构成的M1增速自2015年加快上升,到2016年10月同比增速达到23.9%,而同期贷款增速只有13.1%,说明企业账面现金加速积累,而对投资的需求增速却持续下降,这就为分红和回购提供了条件(见图2)。

图2 M1与M2增速

二、保险投资的影响与国际经验

在股票市场上,特别是在股市处于底部时,保险公司通过“举牌”上市公司,要求提高分红比例或进行经营机制的调整,促进企业价值提升,从而为其股票投资带来较好的收益,这也在改变着中国上市公司的经营行为。增长不再是唯一的目标,实现股东利益最大化将是上市公司越来越重要的考虑。正如巴菲特所说,“大部分拥有高报酬的企业都不需要太多的资金,这类企业的股东通常会因为公司发放大量的股利或是买回自家公司的股份而大大地受惠。” 这也是2014年以来,在美国企业盈利增速持续下降的情况下,美国股市却连创新高的原因。

但是,保险公司过快增长的万能险业务和过高的杠杆也隐藏着巨大的风险。2015年前三季度退保金同比上升超过30%,退保率的上升对保费增长造成影响。同时,杠杆资金的利息成本和投资资产价格的波动也将对投资资产的收益产生影响,最终导致保险公司的利差损。

1980年代的美国杠杆收购狂潮中垃圾债泡沫的破灭导致银行危机的爆发,1800多家储贷机构的破产,美国政府最终付出了1660亿美元的救助。日本保险行业在经历了繁荣的1980年代后,在1990年代末期,受到长期低利率和经济持续低迷影响,保险机构保费收入增长放缓,利差损上升,偿付能力不足,日产生命保险、东邦生命保险和第一火灾保险等9家保险机构相继破产。

1980年代的美国和日本正处于经济转型时期,美国制造业逐步衰落,日本人口红利结束。目前中国所面临的情况与当时的美日相似,都是处于消费升级转型和人口老龄化加剧时期。一方面,居民和企业的投资需求将持续旺盛,带来金融投资需求的快速增长。另一方面,金融机构的创造往往会领先于监管,借鉴美日的经验教训,防止杠杆等金融风险对金融监管当局提出挑战,需要根据金融实践变化及时调整监管规则和手段。

同时,针对操纵股价,损害企业和其他股东利益的行为也应该加大处罚力度,美国司法部对进行MBS投机的金融机构开出了巨额罚单,摩根大通银行同意支付130亿美元与美国司法部达成和解,近期美国司法部又对德意志银行开出了140亿美元的罚单,以维护MBS购买者的利益和实现市场公平。

保险机构“举牌”是在保险投资需求旺盛的背景下进行的,根据日美等国的经验,保险需求的高速发展一般会持续10年以上时间,未来几年仍将是保险需求旺盛的时期。随着资产规模的增加,保险机构通过投资股票二级市场,甚至获得股东控制权,从而对上市公司的经营产生影响。即可以通过提高分红和改善经营来提高企业价值,也可能影响现有管理团队,对企业中短期经营产生不利影响。

在保险行业快速发展的过程中,保险机构的经营和投资行为都可能蕴含巨大的风险,突出的体现在利用杠杆资金进行收购,以及以高收益型万能险和分红险等险种吸引短期理财资金,造成高退保率和高利差损,最终不利于保险行业,乃至整个金融系统的持续健康发展。

随着经济转型和居民收入的提升,保险行业将充分受益于这个过程,获得持续增长,同时,作为重要的机构投资者,保险公司也将在股票市场上具有越来越重要的作用。上市公司也要实现现代企业的转变,更大程度的实现股东利益。为维护投资者利益和实现市场公平,监管当局也要面临更多挑战。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

评论列表:

评论: