上周我们从日本调味品巨头龟甲万的发展过程分析了中国酱油行业的发展趋势,产品升级换代和提高市场占有率是中国酱油行业龙头企业未来增长的主要途径。作为中国最大的两家酱油生产企业,海天酱油和中炬高新有哪些竞争的优劣势?持有两大高端酱油品牌的中炬高新为何净利率水平远低于龙头海天味业?

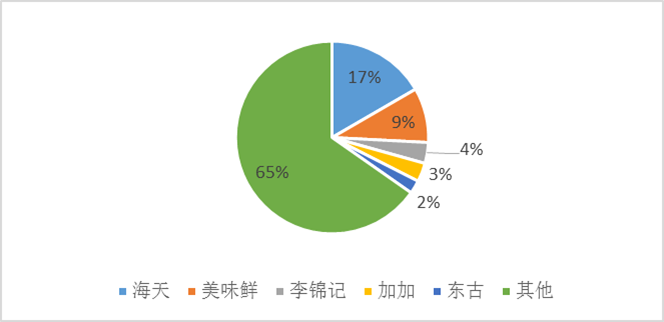

近年来,酱油产量总体平稳增长,龙头企业规模效益明显。酱油产量2013—2015年前3名企业保持稳定,依次为海天、厨邦-美味鲜、李锦记,2015年的总产量分别为133.6万吨、30.8万吨、28.2万吨,同比增长率分别为2.38%、2.28%、9.08%,可见海天与美味鲜的酱油产量稳步增长,李锦记的增速最快。

中炬高新持有厨邦和美味鲜两大品牌,从2015年产量数据来看,中炬高新是中国酱油行业第二大企业,市场占有率9%左右。从品类上来看,公司调味品业务目前主要从事酱油、鸡精鸡粉、调味酱、食用油、罐头、料酒、纯米醋等生产和销售,现阶段整体生产达到约40万吨。其中酱油的销售额占业务总收入的70%以上,鸡精鸡粉占比10%以上,其他调味品占比10-15%。

从调味品多品类发展来看,海天做的相对比较成功,海天蚝油的销售规模已达行业第一的水平,销售收入从2009年的4.57亿元增长到2015年的17.77亿元,6年增长了3.89倍,年复合增长率25.40%。此外,海天的调味酱发展的也不错,销售收入从2009年的5.15亿元增长到2015年的18.13亿元,年复合增长率23.34%。

图1 2015年酱油产量及CR5产量数据

中炬高新相比海天仍有较大差距

(1)中炬高新收入和净利润较海天规模很小,但是增速更快

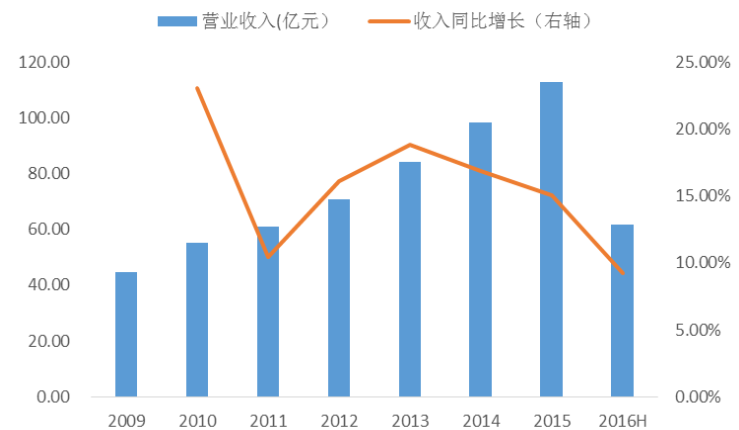

图2 海天味业历年来收入增长情况

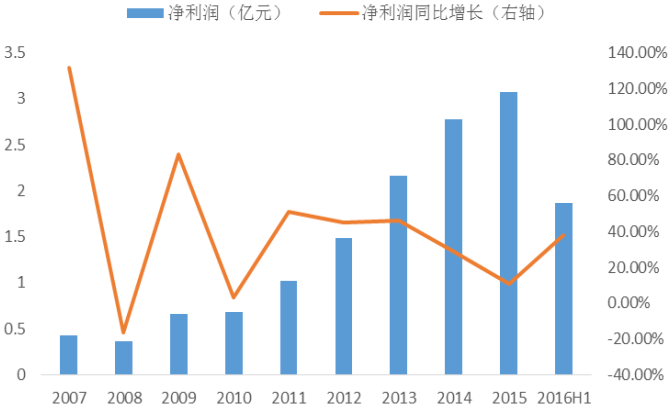

图3 海天味业历年来净利润增长情况

图 4 中炬高新调味品业务收入增长情况

图5 中炬高新调味品业务净利润增长情况

从上述海天味业和中炬高新历年来营业收入和净利润数据可以看出,中炬高新较海天在规模上仍有较大差距,但是2016H数据来看,中炬高新上半年有一个较好的增长,而海天的增速仍在缓慢下降。

(2)盈利能力不如海天

图6 两公司毛利率比较

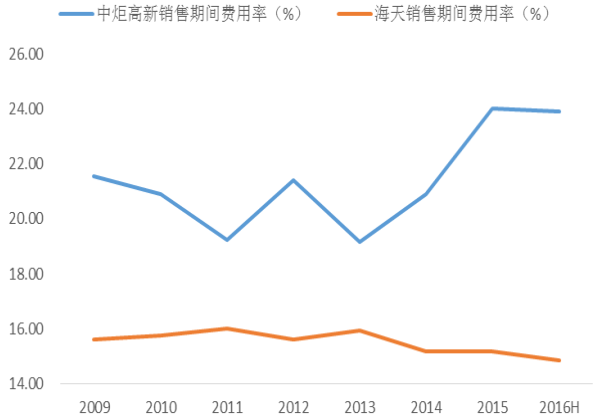

图7 两公司费用率比较

从上述数据很直观看出,中炬高新的毛利率持续低于海天味业7%-9%,而且费用率很高,海天的费用率近年来稳定且有下降的趋势,但是中炬高新不仅波动而且2013-2016H的费用率持续上升。不难推测,中炬高新的净利率比海天低10%左右,在2016年尤其拉开了差距。

分析造成上述情况的原因,认为主要原因有以下:

a.成本方面。美味鲜厨邦定位的高端产品,原料选择多为有机大豆,原料成本端就更高。

b.生产效率及规模效应。中炬高新早期的中山生产基地工业化自动化程度低,后期建设的阳西生产基地才更注重自动化控制。而且,由于生产规模销售规模小,采购规模效应、生产规模效应、物流规模效应、销售规模效应和广告推广效应都要远远低于海天。

c.开拓市场带来巨大的费用。根据海天味业2016年中期报告,海天目前已经建立了3000多家经销商,网络覆盖了320多个地级市、1500多个县份,是真正意义上的全国性品牌。而美味鲜公司虽然规模上行业排名第二,但目前的市场仍主要集中在华南(2015年收入占比约50%)和华东(2015年收入占比约25%)地区,在内陆省份市场,仍然有部分地级市市场处于空白待开发状态。近几年来公司用于全国性的铺渠道拓展市场带来了很大的费用支出。考虑公司即将进行定增,定增资金到位后,有望在生产设备改造、营销推广和减少财务费用上做出很大的变革和贡献。

厨邦和美味鲜的品牌力相比海天并不具有劣势,同时在价格策略上已经形成了一定的价格位置,未来在维持品牌力持续提升的同时,扩大规模,提升运营效率最终控制费用率,中炬高新的净利率水平会获得很大的提升,这有利于公司资产收益水平和净利润的持续增长。

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: