一、行业基本情况概述

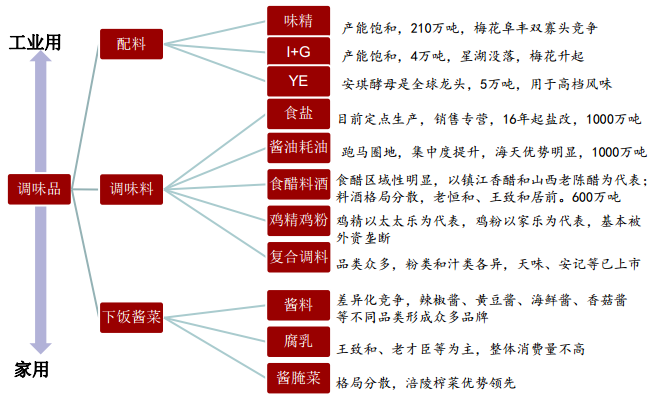

调味品行业品类众多,从偏B端工业化生产的配料化产品,到偏C端家庭化需求的下饭类产品,品牌逐步分散,盈利能力逐步提高。

图1 调味品产业链对应产品品类

对于细分品类,每个品类的主要品牌如下:

表1细分调味品品类对应主要品牌

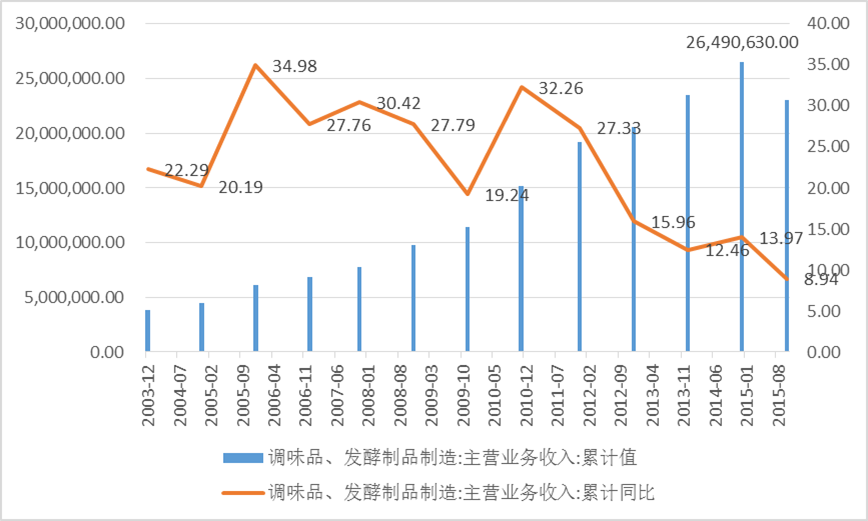

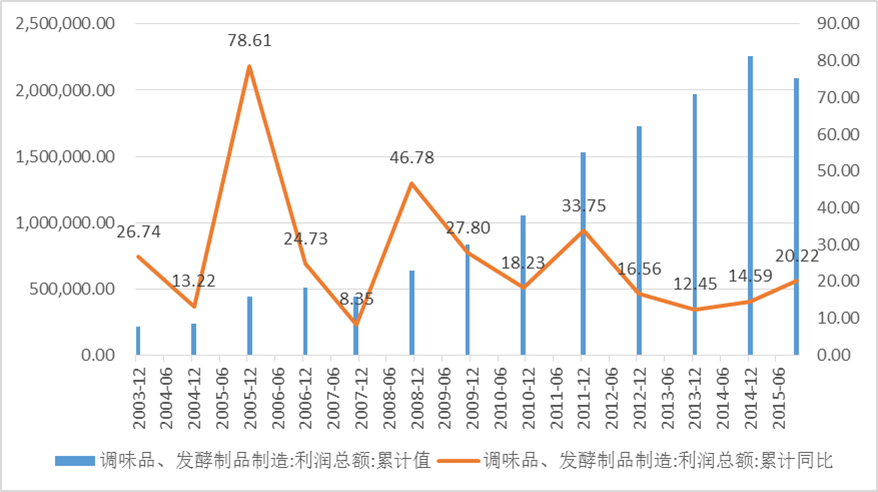

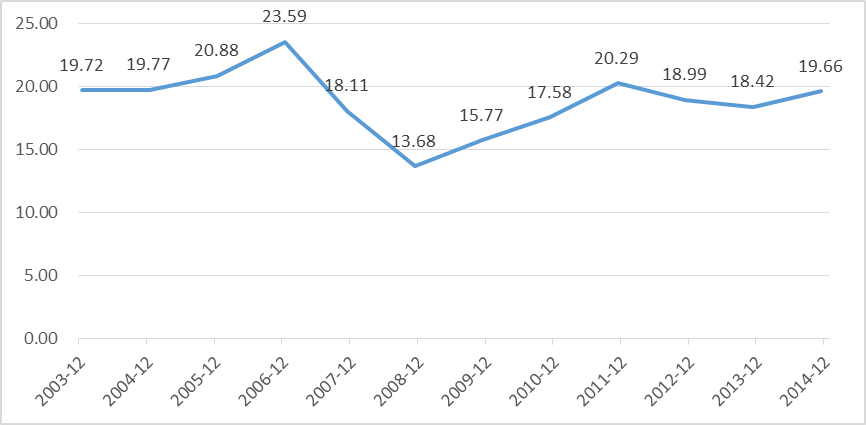

据统计局数据,2014年我国调味品及发酵制品行业收入规模达到2,649亿,10年来复合增速超过20%。2015年1-10月营收2,303亿,同比增长8.94%,虽略有下降,但行业盈利能力不断提升,利润总额/收入从2004年的5.2%不断提升至2014年的8.5%,2015年1-10月达9.08%,利润总额同比增长20.22%,显著快于收入。饮食结构变化带来调味品渗透率的提升和单次用量的增加,使得行业收入规模不断增长;同时收入水平的提升推动调味品产品结构持续升级,是行业收入和盈利能力持续提升的主要动力。

图2 调味品、发酵制品主营业务收入及同步增速

图3 调味品、发酵制品利润总额及同步增速

图4 调味品、发酵制品制造:毛利率

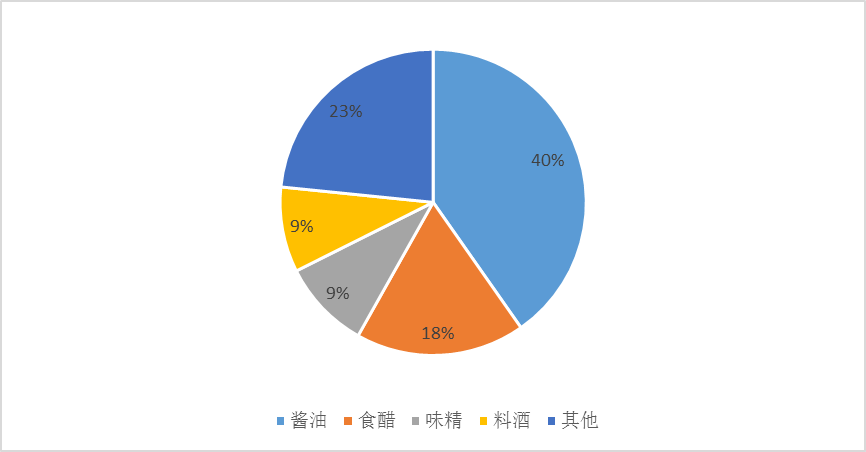

市场构成方面,调味品市场中酱油和食醋占比居首。2014年我国调味品年产量达2,235万吨左右,较上年同期增长11.75%,其中酱油和食醋占比最大,酱油产量突破900万吨,占比42%左右;食醋约400万吨,占比18%左右;其次是迎合“鲜”味的味精和鸡精,味精产量211万吨,消费量在140万吨左右;鸡精产量预计30-40万吨;新兴复合调味品发展迅猛,但细分市场规模较小,市场份额有限。

图5 调味品主要品类产量占比情况

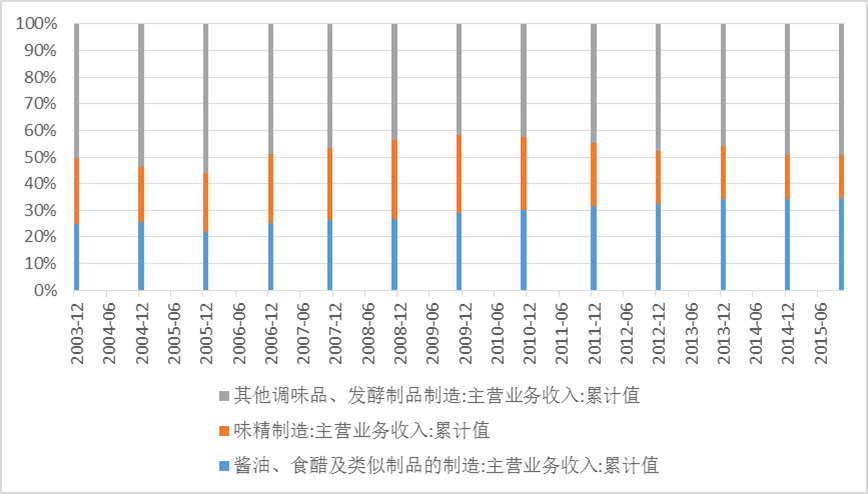

图6 酱油、食醋及类似制品的主营业务收入占调味品行业比例逐年增加

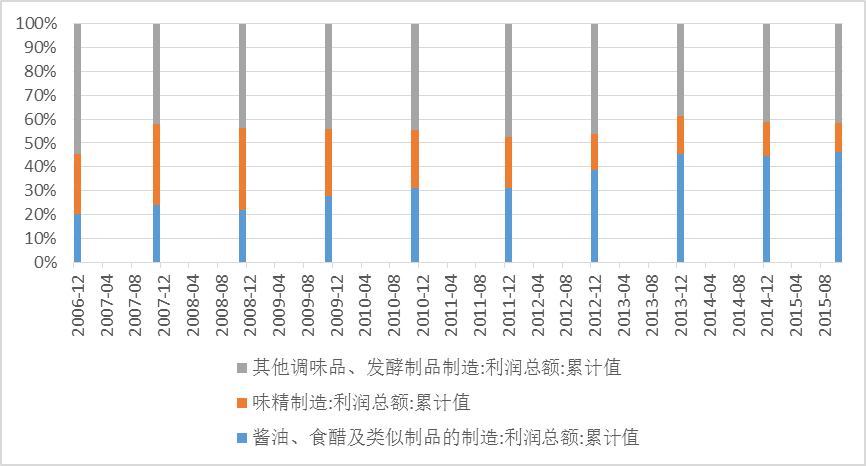

图7 酱油、食醋及类似制品的利润总额占调味品行业比例增速明显

二、行业竞争情况分析:集中度低,格局分散

调味品行业集中度较低,主要是子行业众多,格局分散,目前酱油企业集中度正逐步提升,形成较强的品牌力和渠道网络后带动调味品行业集中度的提升。

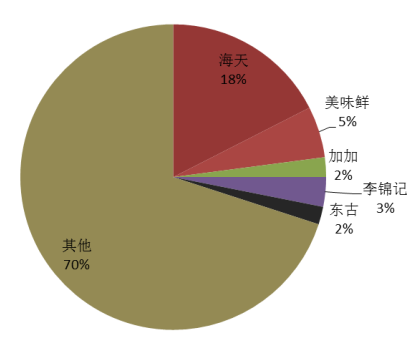

从市场占有率看,味精行业阜丰、梅花等寡头垄断,CR5达到95%;蚝油CR5有85%,海天和李锦记基本瓜分完毕,只有欣和等有部分产品,市场占有率较高。酱油和醋类有口味差异,市场占有率较低。此外,料酒、腐乳等产品的CR5市场占有率也不到30%,较为分散。

图10 各子行业CR5市场占有率

图11 各子行业渗透率

目前酱油、醋类调味必需品处于行业集中度提升的中期,主动提价和品类细分的前期:过去的十年时间处于行业增量,价格随着成本的上升逐步上升的阶段,人均消费量增长5倍,单价增长50%左右,单价的上涨主要原因为原料、人工等成本的上升导致的被动提价。行业仍处于集中度提升的过程,但是几个阶段并非完全割裂,近几年市场也出现了不少高档酱油(零售单价高于16元/升、8元/500ml),例如强调鲜味的李锦记“一品鲜”、味事达的“味极鲜”、“厨邦”鲜味酱油、欣和“六月鲜”系列,强调细分口味的李锦记“蒸鱼豉油”、厨邦“海鲜酱油”、加加“面条鲜”,强调原汁概念的欣和“遵循自然原酿酱油”、加加的“原酿造”,以及强调纯天然酿造及有机原料的欣和“禾然有机酱油”。高档酱油消费额和渗透率的增长远高于行业平均增速,除细分口味外,纯天然酿造等健康概念打开价格天花板。

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: