观察今年6月以来的股市走势可以发现,在市场下跌过程中市场的波动率会急剧放大,这种情况不独存在于中国股市,8月以来美国股市、欧洲股市、黄金市场和原油市场的波动率都显著放大。国际金融市场出现新的特征,即全球资产价格波动同步放大,并且呈现相关性趋于一致的情况,预计随着中国和沙特被迫抛售美国国债,美国国债的收益率将上行,从而带来债券市场的波动加大。波动率加大,甚至经常触及历史极端情况说明目前市场处于压力位置或临界状况,价格在短时间内的急剧变化是预期发生遽变的反映,目前来看这个遽变来自货币政策达到变化的拐点。

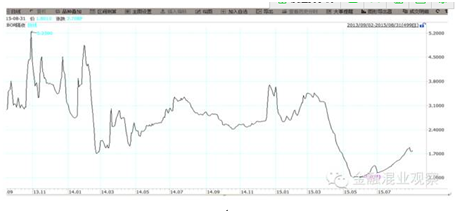

最根本的原因在于今年美联储给市场明确的加息预期,6月的美联储会议明确2015年底基准利率为0.625%,预计今年最多会有2次加息操作,9月成为加息预期最强烈的时点,随着美联储加息预期的升温,资金回流美国的迹象逐步显著。在盯住美元的固定汇率制下,外汇占款是中国基础货币投放的主要来源,外汇占款的减少导致中国从2014年中期开始的明显的货币宽松进程出现变化,代表金融体系流动性指标的隔夜Shibor利率在6月1日达到2009年金融危机以来最低的1.027%之后逐步上升。(图1)

图1 Shibor隔夜走势

货币宽松的变化是导致中国和全球股市大跌的根本原因,目前几乎所有的发展中国家和非欧元区发达国家都属于美元区,美国结束长达6年的QE进入加息周期意味着全球流动性出现变化,资产价格与流动性密切相关,随着无风险利率的上升,股票价格的整体估值水平将下降。

上一轮美国加息周期是2004年6月开始的,联邦基金利率在1%的位置左右保持了1年左右后,开始上升,到2007年10月达到4.91%的阶段高点,同期美国道琼斯指数从1万点上涨了40%,在2007年10月同时达到14000点左右。利率的上升成为引发美国次贷危机的导火索,之后道琼斯指数快速下跌,美联储不得不快速降息,在2008年12月将联邦基金利率降到0.2%左右,道琼斯指数在1个季度后跌至危机以来的低点6500点左右,累计下跌53%左右。随着美国政府对两房进行国有化和完成杠杆出清,同时,美联储在保持联邦基金利率在0附近和3轮QE的宽松货币刺激下,美国股市快速恢复,道琼斯指数在2015年5月达到18300点的新高。

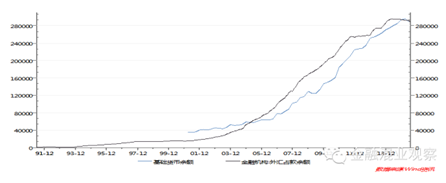

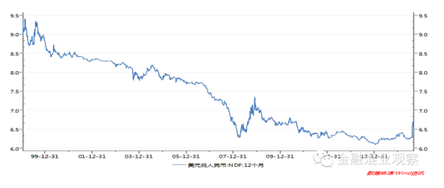

从2004年开始的上一轮美国加息周期可以看到,美国的加息周期对中国基础货币几乎没有产生根本的影响(图2),主要原因在于人民币在过去的15年一直处于升值通道中,仅在2008年出现阶段贬值,目前的情况与2004年开始的情况类似(图3)。即使美国明确开始加息周期,在利率明显上升之前,全球的流动性仍处于宽松状态,中国在完成银行资产重组后,2006年开始中国股市开始明显上涨,并创出6100点的历史高位。

图2 基础货币和外汇占款余额

图3 美元兑人民币NDF走势

目前美联储虽然已经结束QE,但是加息的时点将不断推后,并且幅度将极小,根本的原因在于,美国目前面临的国际国内经济环境与2004年完全不同,现在,全球主要经济体均处于通货紧缩中,日本延续着长达20年以上的紧缩过程,欧盟已经有占GDP50%的国家处于通货紧缩过程中,而2012年这个比例只有5%。美联储加息的根本条件是通胀水平,虽然美国的经济恢复势头得到延续,但是就业数据反复,实际就业中短期就业比重增加,工资水平持续下降,这都不利于再通货膨胀。从国内就业和国际全面通缩环境来看,目前美国并不具备像2004年开始的那一轮快速加息的条件,联邦基金利率恢复到2%以上水平需要很长的时间,全球货币宽松仍将长时间持续,并且持续时间可能超过所有的历史经验。简而言之,过剩的流动性没有枯竭。

流动性泛滥是2009年以来的美国,2001年以来的欧元区和2014年以来中国股市上涨的原因,单由流动性驱动的资产价格上涨不可持续,并且市场会不断的对增长前景表示担忧,从而导致股市剧烈波动,这有时是以牺牲生产性投资为代价的,最终极低的长期利率和经济复苏将最终巩固股票和公司债券市场的趋势。

在中国经济复苏过程中,最大风险是在经济去杠杆和去产能的过程中,需要进行繁琐的改革,短期内,这会抑制经济活动,同时改革的积极效果可能需要几年才能显现出来,参考德国的经验,2001年德国开始的经济结构调整,直到2005年,改革的积极效果才显现出来。整个市场和经济体需要接受和适应起初出现的抑制经济的措施。老路已经走不通了,什么都不做只会更糟,这会导致经济滞胀和去工业化,令经济增长越来越疲弱。

全球流动性泛滥并未结束,长期低利率有利于风险资产估值的提升,唯有坚持改革才能实现经济的复苏,虽然繁琐的改革需要几年才能呈现明显的效果,但是长期低利率和经济复苏将最终巩固风险资产,特别是股票市场的长期上涨趋势。

评论列表:

评论: