乐视网是一家具有很大争议的公司,如果撇开贾跃亭套现25亿元不谈,只就企业本身经营来看,对于乐视的最大分歧来自其盈利模式是否具有可持续性,也就是刘姝威教授在微博中质疑的“乐视的烧钱模式无法维持”。

其实,这也是对互联网企业的普遍质疑,一旦收入或用户增长低于预期,投资者就会惶恐的夺路而逃。最典型的就是美国的亚马逊公司,虽然成立已经22年,收入规模超过1200亿美元,投资者仍时不时的质疑亚马逊能否盈利,贝佐斯就不得不暂时减少投入,释放利润,利润大多来自云计算或其他非电商业务。这样的公司名单还很长,如特斯拉、滴滴、摩拜……。

在此,我们会分析乐视的真实盈利状况(有大量的财务报表分析,不畏惧数字分析的朋友可以移步到文章最后的“辅助阅读”),以及它所抓住的机会和所面临的困境。

对于一般的工商业企业,有形资产是企业经营的基础。从乐视的历史经营记录,我们可以发现无形资产是乐视网经营的基础,这个无形资产最初就是价值2.14亿元的合法影视版权(见表1)。回顾一下当时的视频行业状况,自2002年移动互联网在中国蓬勃发展起来,在电脑或手机上观看免费的电影电视就成了人们重要的娱乐活动,这些免费的电影电视往往都是盗版的,很少有人愿意为版权付费。

表1 股东权益变动(乐视网)(单位:亿元)

乐视在2008年到2009年两年间,以低廉的价格大量采购了合法的影视版权,到2010年上市时,已经拥有了超过4000部电影和5万集电视剧版权。之后,中国的版权保护逐步加强,人们在手机上观看视频的习惯也逐步形成,这些优质低廉的影视版权为乐视上市之初的快速发展奠定了基础。

但是,这些影视版权大多在4到5年内到期,一部热剧或电影的关注时间一般在1-3年,到2013年,乐视网遇到了上市以来的第一个增长的瓶颈,由影视版权带来的会员收入在这一年只增长了11%,而之前两年都是翻倍的增长。

此时,乐视找到了新的出路——卖电视,通过以低于成本价销售电视,迅速占领家庭客厅,扩大客户规模,到2016年累计电视终端销量1000万台,相比于2012年75万的付费用户,通过终端销售,用户规模在4年内扩大了133倍。

又一个三年的魔咒即将降临了!虽然通过低价销售电视获得了用户规模的爆发增长,如果没有爆款的精品剧集吸引和黏住客户,付费收入和广告收入将不会随着用户的增长而增长,电视终端的真实收益也将随之下降,甚至为负。2016年,乐视遇到了上市以来的第二个增长瓶颈,这一年经营现金净额首次转负,意味着乐视电视终端的实际收益开始亏损了 (见表3)。

表2 现金流状况(乐视网)(单位:亿元)

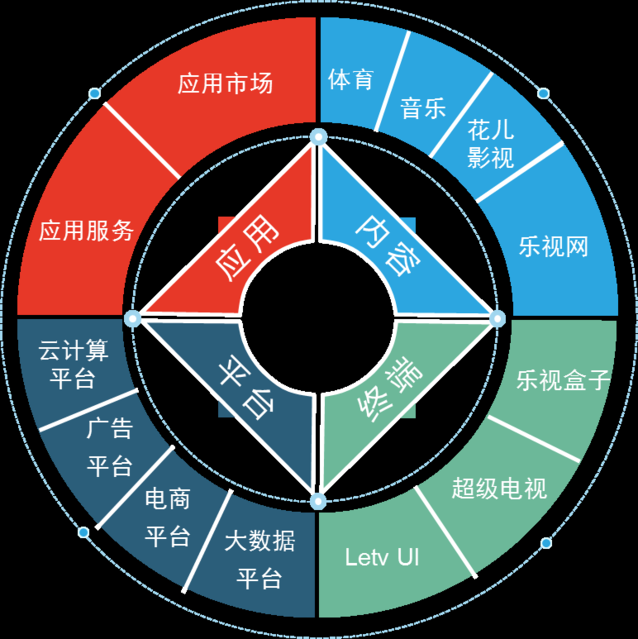

这一次,乐视并没有找到正确的出路,而是讲了一个庞大的乐视生态的故事,意图从自己熟悉的视频媒体行业转向陌生和耗资巨大的硬件制造(手机、电视、机顶盒、汽车)、互联网技术与应用(云计算、电商和大数据)(见图1),并且在2016年完成了创纪录的48亿元再融资,加上债权融资,当年的融资总规模超过了94亿元 。市场认可了这个庞大的生态圈故事,是因为2008年和2012年乐视能够以超前的眼光购买合法版权和销售乐视电视,分享了中国移动视频行业前两波高速发展的收益,市场以为乐视还可以继续收获下去。

图1 乐视生态圈

中国上市公司发展史给我们的最惨痛的教训就是——多元必死。一家曾经成功的企业,一旦偏离自己的主业,进入看似很好赚钱或者具有远大前景的产业,往往因为管理层的盲目自信和经营过度扩张,新业务拖垮了旧业务。

前车之鉴就是当年的万科,1992年前后,万科通过增资扩股和境外上市筹集到数亿元资金,将业务向全国多个地区、多个领域扩展,同时参股国内30多家企业,虽然万科的每一项业务都是盈利的,但是1992年底,万科盘了一下企业的盈利,把多元化经营时期所有亏的钱和赚的钱相加后,发现竟然是赤字。幸运的是万科及时悔悟了,从1993年开始做“减法”,放弃不赚钱的业务,以房地产为主业务,最终成为市场领导者。

随着打击盗版的深入和移动支付的普及,中国用户已经逐步培养起付费观看的习惯,影视版权价格从2009年开始飞速上涨,视频行业付费业务在2015年进入爆发增长期,目前热门电视剧集的价格可以超过1000万元/集。凭借着《蜀山战记》、《太阳的后裔》、《老九门》等多部热门剧集,2016年爱奇艺的付费用户规模超过2000万人,规模翻了3倍 。而乐视在自制剧领域仍有较强的优势,未来在视频媒体业会有相应发展机会。

乐视的未来取决于它能否做“减法”,放弃重资产制造业务,回归视频主业,在内容上持续投入。在此,美国流媒体公司Netflix正是一个可以借鉴学习的公司。Netflix已经成为美国最大的影视内容提供商,付费用户首次超过1亿人,虽然2017三季度每股收益并未达到华尔街分析师预期,但是营收和新增订户人数则均超出分析师预期,今年以来股价上涨了63%,市值创新高,达到870亿美元。

辅助阅读:乐视终端的真实收益是多少?

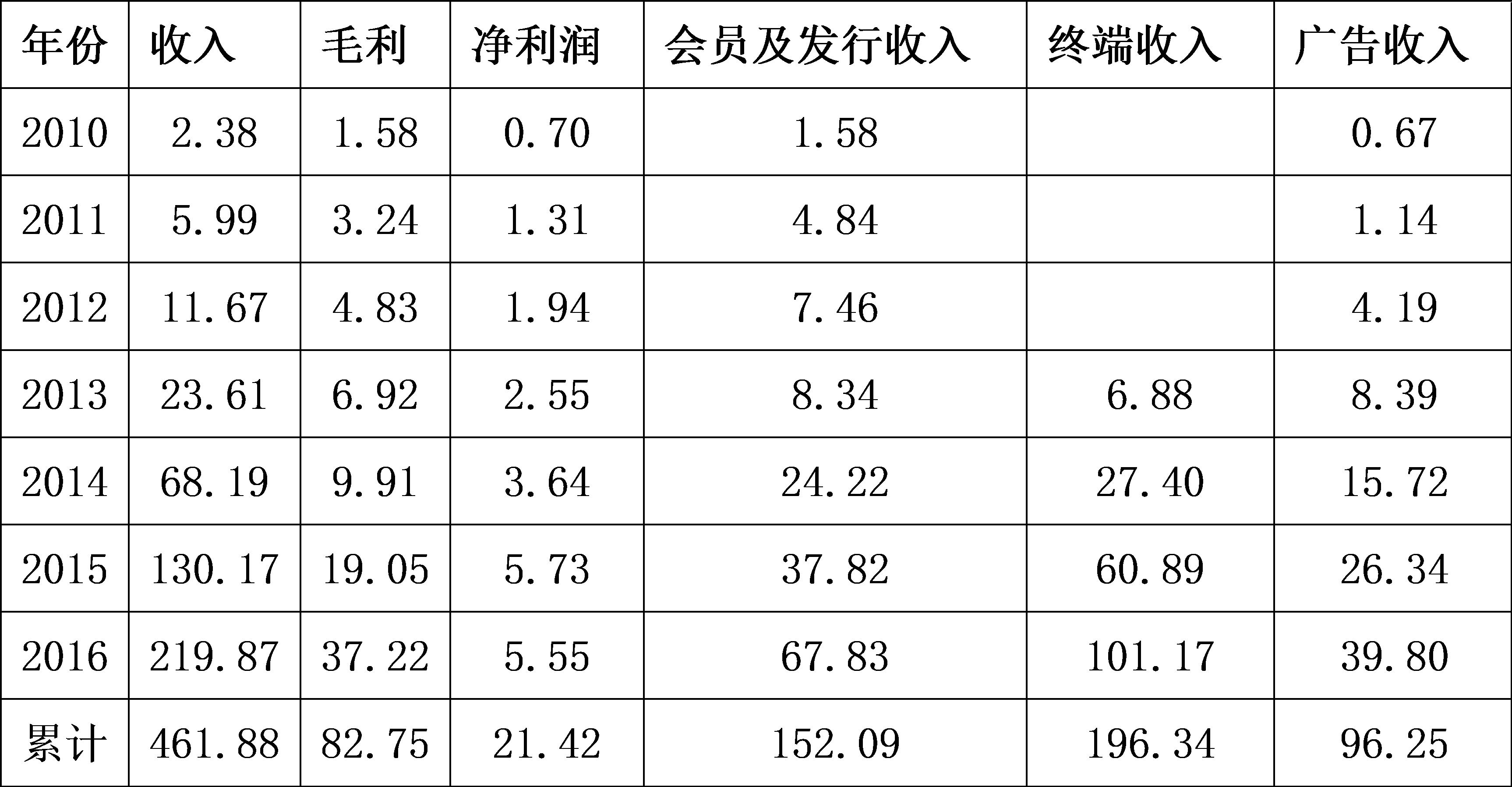

乐视网从2013年开始销售乐视电视,到2016年底,4年累计终端收入196.34亿元(包括终端和首年缴纳服务费),收入占比43%。累计终端成本269.24亿元,按1000万台累计销售量计算,平均一台乐视电视售价1963元,成本2692元,每台乐视电视终端亏损729元。这就是说,如果成本无法下降,售价没有提高,乐视电视卖的越多,企业的亏损就越大。

这种“亏本赚吆喝”的生意是如何维持下去的?它的真实盈利状况又如何呢?

从乐视网经营记录可以发现,乐视电视终端的销售带来了付费和广告收入的翻倍增长,可以说,乐视电视终端为乐视的影视版权提供了收益落地方式和快速扩张的途径。因此,并不能简单的按照传统工商业方式来计算乐视电视的经营成果。那么乐视电视终端的真实收益是怎样的呢?

2010年-2016年,乐视网累计收入461.88亿元,其中会员及发行收入152.09亿元,收入占比达到33%,这块收入来自无形资产,即影视版权和会员的收益。截止2016年底,乐视网五年间无形资产增加了66.68亿元,扣除累计摊提费用58.07亿元,无形资产的累计收益为94.02亿元,累计收益率为141%,年均回报率28.2%。

表1 经营成果(乐视网)(单位:亿元)

进一步分解会员与发行收入,可以发现它主要由付费业务和版权分销收入构成。版权分销收入是影视版权收益的传统方式,是指授权网络视频方使用乐视网的影视版权,乐视网收取授权费。

由此可见,付费业务和广告收入的载体和增长来源来自乐视电视终端,因此,这两部分收入也应归为乐视电视的收入,则2013-2016的4年间,乐视电视终端的实际收入规模为390亿元,毛利为121亿元。

表2 经营成果(乐视电视)(单位:亿元)

公司通过委托外部工厂生产乐视电视,因此,在公司的资产负债表中,乐视电视并没有资产的体现,但是它与无形资产有密切的相关性。需要说明的是,付费业务在无形资产和乐视电视的收益计算中重复使用了,如果有进一步的可靠数据,我们可以对影视版权和乐视电视的收益拆分的更细,在这里先进行粗略的分析。

以上乐视公司案例分析作为陈瑛《价值+投资》系列课程第一部分“价值分析的框架”随堂案例的一部分。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

评论列表:

评论: