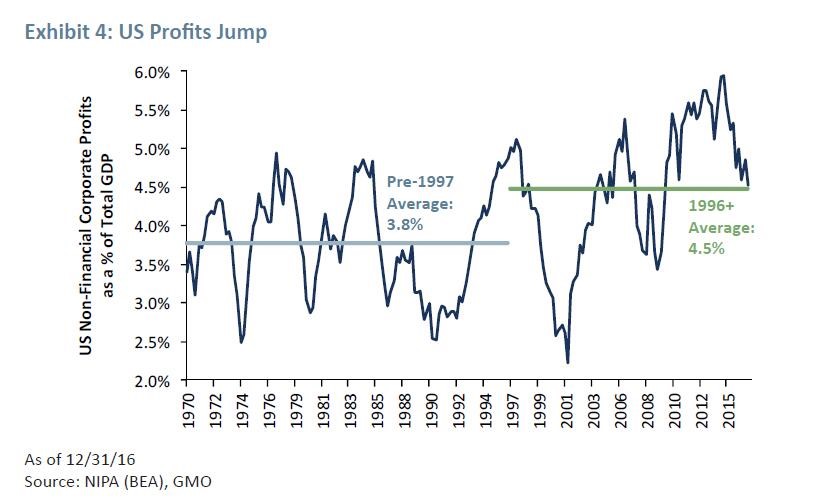

GMO创始人Jeremy Grantham在2017年一季度致投资者的信中表示,在1970-1997年间,美国企业平均利润率为5%。通常而言,利润率存在向历史均值回归的趋势,但从1997年至今,这种均值回归趋势并未呈现,美国企业利润率反而上升到了7%。

1997年来的低利率以及企业更高的杠杆水平,可能是这背后的主因。但是这并不能解释事情的全部,因为在竞争性的环境中,长期低利率带来的超额利润率会因为竞争而被抹平。因此,这背后肯定还有其他原因。

这部分原因归结企业力量的增强,包括垄断力量、政治力量以及品牌力量的增强。尽管这些和很多因素有关,但在金钱越容易影响政策的领域,这种情况就愈发突出。

上面描述的趋势和美国企业垄断力量增强的趋势完全吻合。换句话说,如果他们的确拥有了更大的垄断力量,我们就能预计到现在能看到的结果:更高的利润率;更不情愿扩大产能;GDP增速和生产效率小幅下滑;对薪资、工会以及劳动谈判施压;进入企业界的参与者更少;体量日益增大的大企业数量减少。

因为这些因素对美国的影响要大于对其他发达国家的影响,因而美国的利润率也就更高。这是一个全球性的体系,我们已经率先超过他们。

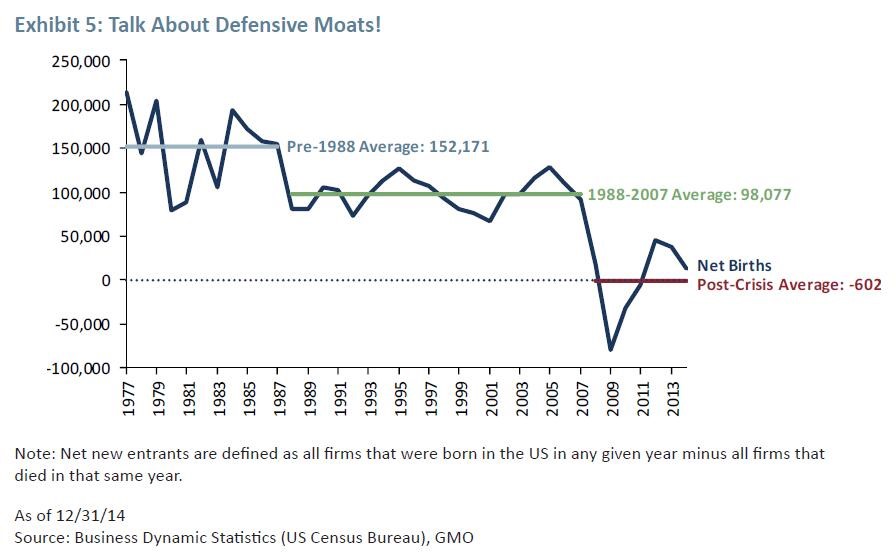

过去40年中,美国企业力量之所以得到增强,是因为监管更严这一看似违反直觉的因素。在这种环境中,那些大型企业以及和政治关联更紧密的企业,最终成为受益者。

些大企业能够利用现有的影响力以及收入,来合理化解监管带来的负担。但是,小企业却做不到这些。因此,自1970年来,美国企业界净流入的参与者数量持续下滑。

这也就是说,即便这些监管措施出台的目的出于对公众利益的考虑,但最终却带来了打击竞争的效果。Grantham表示:

对于地位稳固的大型企业来说,它们(监管)就构成了一道护城河。这就带来一个讽刺性的结果:消除监管当然可以在短期内减少企业成本,并在不远的将来增加企业利润。但是从长期来看,对于大企业来说,剔除监管只会起到让他们的护城河变得更浅的作用。

那么哪些因素会将这种情况扼杀在摇篮之中?Grantham的答案是加息。但是,这不会很快的到来,即便到来,那时美国企业不正常的高利润率仍将存在甚至还可能加剧。

当我们等待更高的无风险利率时,投资者——包括价值投资者,应该准备好迎接比过去更高的市盈率。

从价值投资者的视角来说,如果期待标普500指数快速大幅下滑,令市盈率回到1997年之前的水平,那么也要准备好在未来相当长的时间里面临失落。

2017年投资者需要注意两件事情。首先,如果特朗普今年能够对企业税率做出一定的下调,那么具有垄断力量的大型企业将借此实现更高的利润率,而消费者却可能得不到什么好处。

此外,如果特朗普成功的消除了一些监管措施,尽管长期来看可能会打击目前的垄断结构,但短期内企业成本会降低,从而令今年企业利润率继续走高。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

评论列表:

评论: