市场分析和投资策略

近期股市和债市持续波动,原因之一就是监管当局对银行委外业务持续施压,意图降低银行体系内的杠杆比率。

银行委外业务,也称为委托投资业务,指银行将资金委托给外部机构管理人,由外部机构管理人按照约定的范围进行主动管理的投资业务模式。从投资范围来看,一般商业银行自营类委托资金投资范围主要以货币市场类及纯债类资产为主,理财类委托资金的投资范围一般还会加上债券基金、国债期货、利率互换等衍生品,部分针对高端客户发行的银行理财类委托资金的投资范围还可以扩展至包含混合类基金、股指期货、甚至个股类在内的权益资产。截止2016年年中,理财总规模达到26.28万亿,不到2年的时间里,规模几乎翻倍,其中城市商业银行和农村金融机构的理财规模增速更是超过100%。

表1:金融机构理财余额(单位:万亿元)

来源:《中国银行业理财市场报告(2016年上半年)》

由于对银行发行CD(大额存单)和理财规模没有限制规定,同时2015年以来,中国人民银行为了支持实体经济发展,意图通过实施“利率走廊”,向市场提供低成本的资金,降低利率水平,这相当于向金融机构承诺在利率走廊的下限提供充足的资金供给。2016年上半年,银行发行理财的平均成本3.7%左右,发行CD的成本3%左右,而当时的委外的收益率在4.5%,甚至更高,银行就有了加杠杆获取价差的动力。如果按0.8-1%的价差和10倍杠杆计算,银行通过发行理财和CD,将同业融进来的钱投到委外产品上,年度收益可以达到8-10%,不仅可以获得丰厚的回报,而且可以通过扩大同业业务增加银行资产规模的效果,可谓是“一举多得”。这也是在缺乏网点资源和投资管理能力的情况下,城市商业银行和农村金融机构迅速扩大规模的“法宝”。

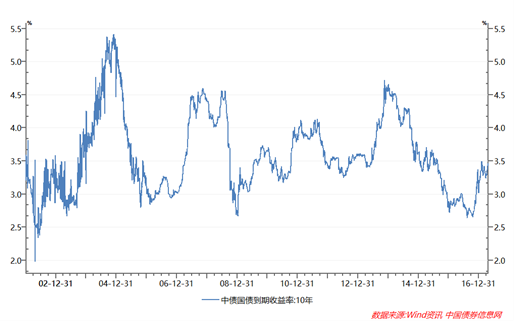

随着美国经济的企稳,美联储逐步进入后QE时代,使得2008年金融危机以来的全球货币宽松局面发生调整。与此同时,经过5年的去库存周期,中国经济也在2016年下半年出现触底企稳的迹象,中国的货币政策随之调整,货币政策的主基调由“宽松”回归“中性”,自2013年底开始下降的长期利率掉头向上,随着长期利率的上升,银行委外业务的杠杆风险也就开始暴露了,许多银行的委外业务已经开始出现亏损。

图1:10年期国债收益率

短期来看,中国的物价指数CPI从2月开始重回1%以下,通胀压力大为缓解。长期来看,中国已经进入消费驱动型经济时代,伴随着劳动生产率增速的下降,长期物价水平也将逐步下移,这些都不支撑长期利率反转进入长期上行趋势。最终银行委外投资,特别是高等级信用债投资,仍会实现盈利。

但是,短期内监管当局仍将持续施压,迫使银行机构降低同业杠杆比例和规模,以防范金融风险。按照2016年中期数据,目前银行理财规模已经达到26.8万亿元,同期银行业金融机构负债总规模为196万亿元,银行理财规模占到银行负债总规模的13.7%。银行理财产品中82.29%是6个月以内期限的,同时理财预期收益率远高于同期存款利率,从资金来源看,银行同业理财规模为4.02万亿元,这些高成本,期限短,在同业内空转的资金具有极大的波动性,一旦利率环境发生变化,去杠杆趋势形成,必然会对金融系统的稳定造成巨大影响。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

声明:投资报告中涉及到的投资说明,不构成投资建议,据此操作,风险自负!

评论列表:

评论: