恒瑞医药始建于1970年,2000年上海证券交易所上市,上市当年收入规模为4.85亿元,净利润6600万元,2005年收入规模11.79亿元,净利润1.62亿元,到2015年收入规模增加到93.16亿元,净利21.72亿元,10年净利翻了13倍。总市值从2005年的38亿元增加到2015年的961亿元,10年翻了25倍。

一、成长之路

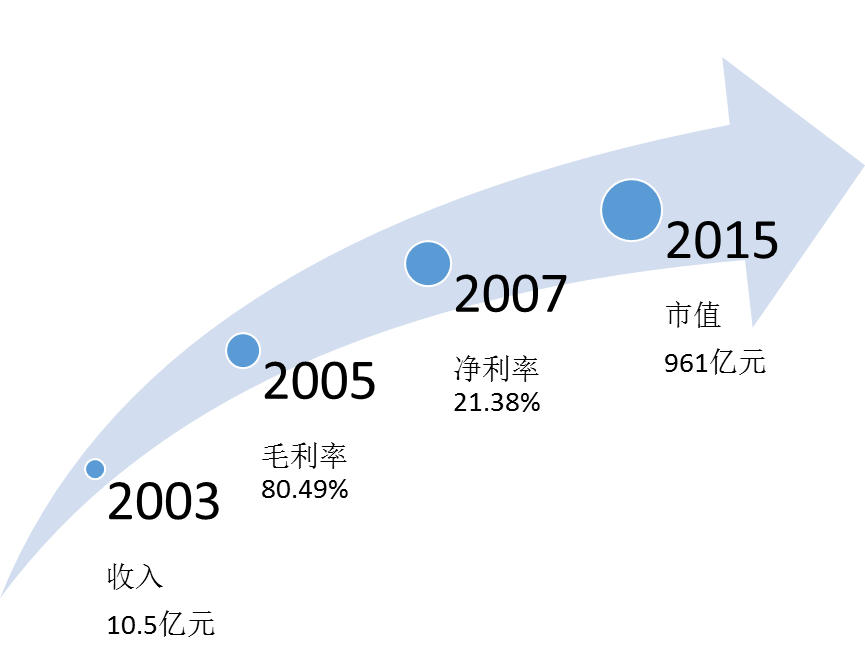

03年收入规模超过10亿元后(当年是10.5亿元),05年毛利率从97年的41%提升到80%,之后一直稳定在83%左右。净利率在2007年达到21.38%后就稳定在20%左右。

10亿收入规模是一个企业管理的瓶颈期,特别是对企业的组织构架提出全新的要求,要求企业的组织要从过去的创业者垂直管理驱动向经理人模块管理驱动转型。

一旦企业组织构架完成转型,企业将进入新的加速自成长阶段,带来收入的稳定增长,更重要的是毛利率和净利率水平将相继大幅上台阶,并且保持在比较高的水平,一般的毛利率水平在30%以上,净利率在15%,这种财务指标意味着企业在这个行业中具有的持续的竞争优势。

图1 恒瑞医药成长之路

二、未来之路

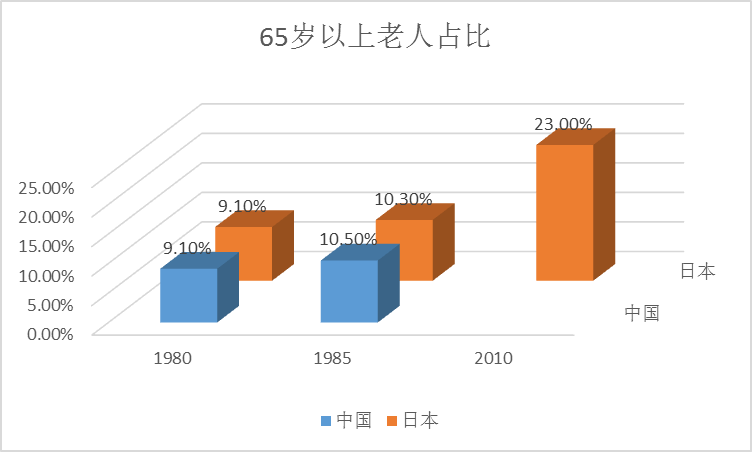

任何行业的未来发展都要关注两个方面,即需求与供给。从根本上讲,医药行业的需求来自人口的健康需要,核心的指标就是65岁以上老人占总人口的比重,这是一国老龄化程度的量化指标。

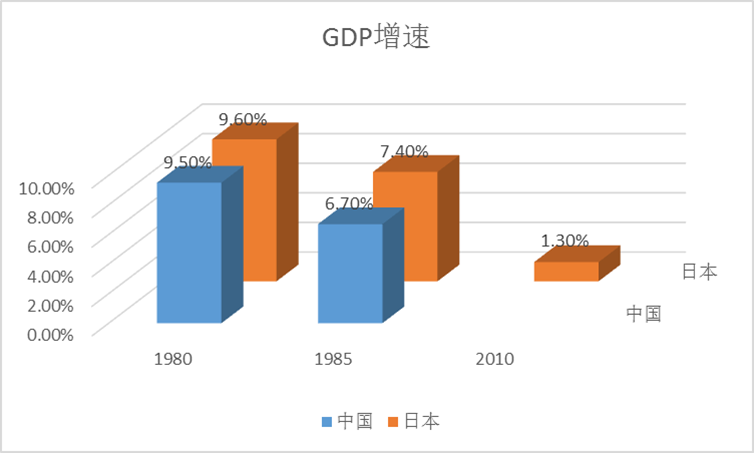

同时,医药费用中50-70%由医保支付,因此一国的经济增长状况决定了实际医药的需求状况。

目前我国的状况与1980年代时的日本基本类似。2011年中国65岁以上老人占总人口比重为9.1%,2015年为10.5%;1980年日本65岁以上老人占总人口比重为9.1%,1985年为10.3%,到2010年为23%,平均以每5年比上个5年递增1%的速度加速增加。

图2 中日65岁以上老人占总人口比重

图3 中日GDP增速比较

日本在老龄化过程中面临的医保支付压力,也正是中国现在面临的困境,通过研究日本医疗政策如何适应医疗需求,不仅可以使我们洞悉中国未来医疗政策的趋向,从而把握医疗行业的发展趋势,最终为我们找到决胜于未来的公司提供帮助。

1981 年,日本厚生劳动省开始削减医疗支出,控制药品价格,即新药上市第一年定高价,以后每年平均递减5%。

同时,日本旧厚生省在1985-1986 年组织的“关于日本药典溶出试验的设定标准与试验条件的研究”中明确得出了“溶出试验能够预防药品的生物非等效性,应该在临床得到充分重视”的结论,并在在1993 年明确提出溶出试验作为评价固体口服制剂生物等效性的重要组成部分,正式被引入仿制药一致性评价中。

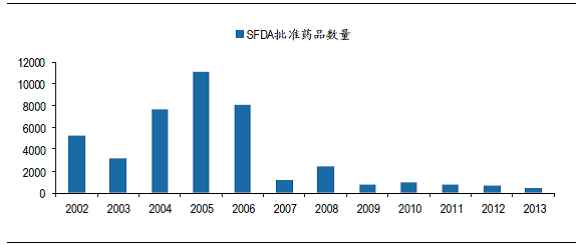

中国在2012年也明确提出全面提高仿制药质量,分期分批开展仿制药一致性评价,经过4年的准备,2016年3月5日,国务院正式印发《关于开展仿制药质量和疗效一致性评价的意见》要求2007 年10 月1 日前批准上市的化学药品仿制药口服固体制剂,应在2018 年底前完成一致性评价。

图5 SFDA历年批准药品数量

按照单品种500万一致性评价费用计算,未来3年300个品种,1900家企业,1.8万个批文,若完成一致性评价需要900亿费用,而2015年医药行业利润总规模2627亿。由此看见,预计未来3年将有超过80%的批号被淘汰,这将有利于有实力和研究实力强的企业胜出,最终改变过往“唯低价是取”的医保招标制度下“劣币驱逐良币”的情况,真正实现中国医药产业实力的增长,以及药品费用的下降。恒瑞作为中国化药行业的标杆性公司,必将受益于这一过程。

下次我们来聊聊医药企业的国际化之路,作为中国化药行业的标杆——恒瑞医药能否进入这个竞争激烈的广阔国际市场?成为市值突破5000亿人民币的公司?

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: