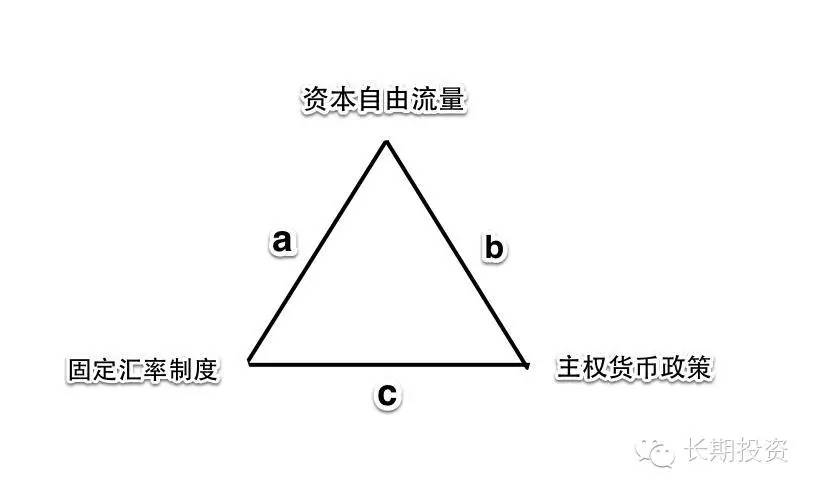

三元悖论是国际经济学中著名论断,是由克鲁格曼和蒙代尔提出来的,三元悖论的基本内容就是:在开放经济下,一个国家的汇率的稳定、资本项下的自由流动以及货币政策的独立性是不能同时兼顾的,至多只能三选二。今天之所以讨论这个问题是因为目前中国正处在这个三元悖论中。

自1994年人民币改革以来,中国经历了四次比较大的货币波动的过程。从一个长的趋势来看,人民币整体处于升值过程中,但是在1999年、2004年、2008年、2014年出现了人民币阶段性贬值,前三次对应1998年金融危机、2004年银行业危机以及2008年美国次贷危机,而这次贬值不同于前三次,最大的不同在于货币政策,前三次对资本项下进行严格控制,很好的解决了三元悖论中维持汇率稳定和保持货币政策独立性的问题。而本次中国面临一个很大压力,特别是2015年6月份之后,中国为了进入SDR,根据IMF要求不断加大资本项下开放,而资本项下开放是在2014年1月份中国开始进入一个贬值的周期中开始的,这就造成了一个恶性的负反馈循环,也就是人民币贬值导致资本外流,而资本的外流导致外汇储备减少,进而强化了人民币贬值的预期。

前三次贬值时间虽然都在增加,然而最长的也就12个月,但是本次贬值已经持续了24个月,这么长的贬值时间,部分原因是开放度提升,更主要是我们认为中国陷入了三元悖论——为了稳定汇率和资本项下流动,而放弃了货币政策。前三次人民币汇率贬值,外汇储备是增加的,中国的基础货币投放是被动的,也就是说外汇储备的增加,导致外汇占款的增加,从而使得基础货币的投放增加,进而促进货币流动性。

本次的贬值从2014年9月外汇储备达到最高值之后,外汇储备在逐步减少,从2014年1月贬值开始到2015年12月低,外汇储备累计减少了约5400亿美元,而外汇占款减少达到2.48万亿人民币左右,可以看到这一轮的贬值周期对应的是货币紧缩的周期,这对经济有着较为严重的影响。

在经济转型以及全球危机的过程中,需要有一个较为宽松的货币环境。而目前CPI到12月底的时候只有1.6%,这是一个通缩状况。由于外汇占款逐步减少,尤其是2015年9月之后,每月的外汇储备减少量一千个亿美元,也就是外汇占款六七千个亿人民币,加速了货币紧缩,使得股票市场有了一个比较明显的反应,对长期国债利率也有一个相对明显的影响。

十年期国债利率在今年1月份之后持续8天上升,升到了2.9%左右,这种不降反升的情况反映了三元悖论中中国被迫放弃独立货币政策的结果,预计这种情况不会持续太久,因为中国经济无法承受过高的长期利率。未来的解决办法就像日本央行行长在近期达沃斯论坛中提到的,重新进行资本项下的管制,来捍卫货币政策的独立性。

从汇率的波动和资本项下的选择来看,用蒙代尔-弗莱明模型基本推演可以知道,一个国家首先要实现汇率自由化浮动,之后才能实现资本项下自由流动。目前中国是两个同时进行,必然导致货币政策独立性丧失。未来中国要对汇率政策进行有效调整,重新夺回货币政策的独立性,从而稳定经济未来的发展预期。

评论列表:

评论: