后向流量付费业务

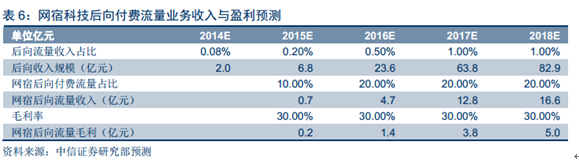

在后向付费流量业务中,网宿为运营商和企业搭建中间平台,并推动业务发展。网宿科技从 2015 年开始,将逐步配合各省运营商完成后向流量经营业务,进一步推动后向流量经营做大。 我们预计, 网宿科技 2015/2016/2017/2018 在运营商的后向流量收入中的占比分别为 10%/20%/20%/20%;收入可以分别达 0.7/4.7/12.8/16.6 亿元;毛利率可以维持在批发转零售的水平约为 30%,其业务毛利约为 0.2/1.4/3.8/5.0 亿元。

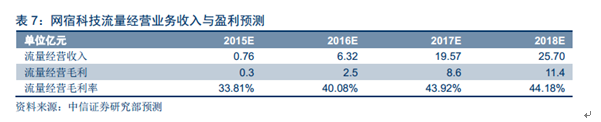

根据以上的估算,公司整体流量经营业务收入和盈利将会快速增长。

风险提示

行业风险:CDN 行业大客户压价造成 CDN 单价下降。

公司风险:

1)流量经营平台业务启动缓慢。

2)运营商流量经营业务收入比例降低。

盈利预测与估值评级

盈利预测

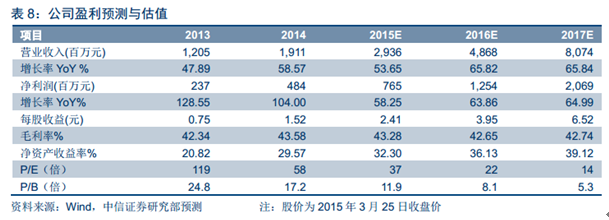

随着网宿科技的流量经营平台业务的开展,我们预期从 2016 年开始,其流量经营平台业务将会对公司的收入和利润都产生明显的支撑。CDN 业务和流量经营平台业务成为公司发展的双引擎,推动收入和利润加速增长。借助国内资本市场高速发展契机,我们认为网宿大概率将会在 2015 年展开外延式并购,不断丰富其产品业务,加速公司发展。我们上调公司 2015/2016/2017 年净利润预测至 7.65/12.54/20.69 亿元(原为 7.55/1 1.2/15.69 亿元);对应的 EPS 预测分别为 2.41/3.95/6.52 元(原为 2.38/3.53/4.95 元)。维持“买入”评级,上调目标价至 150 元,对应 2015/2016/2017 年 PE 倍数为 62x/38x/23x。

来源:中信证券研究部

评论列表:

评论: