万亿金融债计划推出,MLF或加快退出“工具箱”。7月31日,路透称中国将通过农发行等政策性银行推出逾万亿的长期专项金融债发行计划以支持基础建设。这种投资方式固然不完全等同于PSL,但二者亦存在很多相似之处:期限较长;投向基础设施建设;由政策性银行作为融资主体,易于控制投向、实现专款专用等等。而MLF作为央行推出的过渡工具,由于并不符合当前的政策目标与经济需求将被逐渐弃用;即使政策为了应对危机而临时推出了MFL的降价续作 , 亦难以改变其日渐式微的命运 。

意外出台的“双降”:降准计长,降息计短

全面降息与“定向降准”。降息降准无疑是央行近期出台力度最大的宽松政策,自6月28日起对商业银行实施定向降准,同时下调存贷款利率各0.25%。降准名为“定向”,但实际上覆盖范围涵盖了“三农、小微企业贷款占比达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行、城市商业银行、非县域农村商业银行等” ,非常广泛,且商业银行并非首次经历定向降准,绝大多数银行都会争取达到相应标准以获取降准资格,本次定向降准效果较全面降准相差不大。

那么央行为何没有实施全面降息降准?原因在于5月经济已初见企稳,并非下滑寻底过程中,而近年来即使是在2008年经济最艰难期间,降准降息政策亦未有同时出台,本次“双降”单纯从经济的角度来讲并无完全必要,可说师出无名,因此央行不会冠以“双降”之名,实施全面降息降准。

降准为经济,降息为股市。今年以来银行分别经历了两次降息与两次降准,最后一次出台于5月11日,力度为降准0.25%,而从5、6月份的融资情况来看,银行与企业更加需要降准来加速货币的派生与供给。我们可以推测,如果没有股灾,仅从经济的角度,央行更倾向于单单降准而非降息,但股灾的发生使得大量资金撤出股市,那么增强市场信心、促使资金回流成为一种政策需要,这也就形成了“双降”同时发布的政策背景。

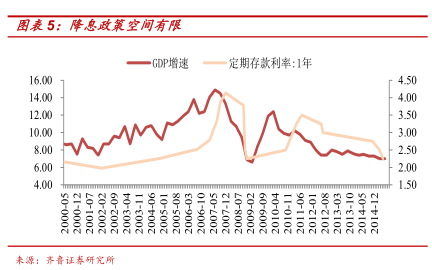

如何判断后期的政策空间?降息的应急性出台实际上挤占了未来货币政策的空间,目前市场情绪仍然相当脆弱,完全恢复需要一个过程,而从6月末降息的效果来看,政策效用并不明显,且继续降息空间有限,短期内难以再度发布。那么货币政策或经历一个空窗期,但是本次以定向降准代替全面降准,这为下一步降准政策的出台留下空间,我们预计空窗期过后,降准政策将再次出台,而下半年货币宽松仍将继续,助力经济、财政、资本市场的平稳增长。

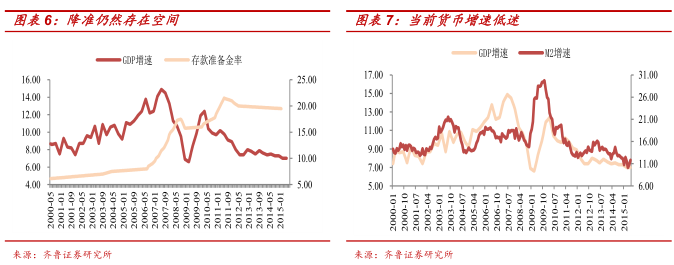

纵向比较可以看到,存准率仍然存在下降空间,而在经济启速之前,货币供应须要先行。我们仍然看好下半年降准等货币宽松政策的出台,及其对地方政府融资、社会融资乃至整个实体经济起到正面提振作用。

评论列表:

评论: