财务估值

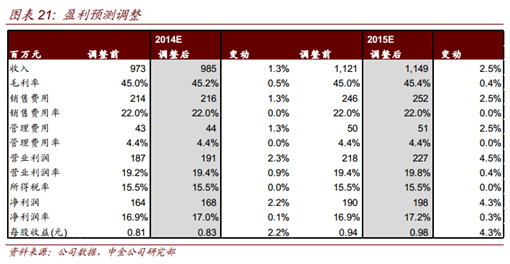

我们预计公司 2014-2016 年收入分别为 9.85、 11.49、 13.35 亿元,同比增长 16.5%、 16.6%、16.2%。归属母公司所有者净利润分别为 1.68、 1.98、 2.32 亿元,同比增长 19.1%、 18.3%、17.0%,对应 EPS 0.83、0.98、1.15 元。

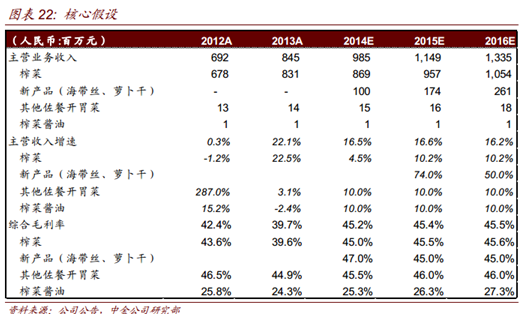

我们考虑公司榨菜产品渠道下沉与公司份额提升带来的收入增长,以及新产品(海带丝、萝卜干)带来的收入弹性,盈利预测调整的核心假设如下:

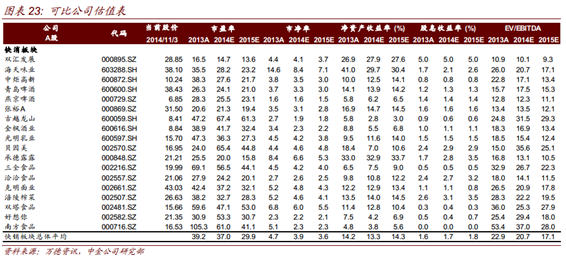

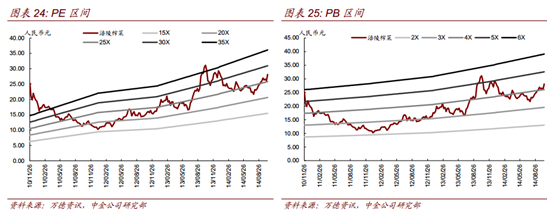

目前 A 股快消品板块 2014/2015 年预测市盈率分别为 37/30 倍。我们给予公司 2015 年30 倍市盈率,估值切换后将目标价由 28.35 元调整至 29.40 元,维持中性评级。

风险

原料成本波动对利润率的影响

公司原料约占榨菜产品生产成本的 40%左右,是榨菜最主要的生产成本。原料主要由青菜头以及粗加工的头盐、二盐、三盐组成,青菜头每年 9 月初播种,10 月移栽,次年 2月收获,此时必须进行集中采集与腌制,才能长期储存。而公司受制于储藏窖池的规模,无法一次性囤积全年需要的所有原材料,因此只能采用边生产边采购的策略。

由于我国青菜头种植具有一定的地域性限制,每年的价格受制于种植面积、农户保护价格的变动影响,而粗加工产品则具有被供应商囤积炒作的风险。2013 年下半年,因供应商囤积居奇,涪陵地区榨菜原料收购价格持续上涨,由 2013 年年初的 1200-1400 元/吨上涨至年底的 1500-1700 元/吨,使公司毛利率出现了较大波动。

我们认为未来公司仍然受到成本波动的影响,而且波动幅度,持续时间均较难预测。但另一方面,公司也在加快储藏窖池的建设以平滑成本波动。根据 1 吨榨菜需要约 1.5-2吨窖池,公司募投项目全达产后 12 万吨的产能大致需要 18-24 万吨储藏窖池。公司 13年底已经具有 11.35 万吨的原材料储藏能力, 14 年内垫江二期及珍溪原料窖池也已陆续投产,目前公司窖池储藏能力已超过 14 万吨,将在 15 年初的青菜头采购季投入使用。同时, 公司 100 亩新获批土地已经开始规划,预计将贡献近 4 万吨容量, 公司仍在在积极征新地,长期看成本问题正在逐步解决。

同时,榨菜产品因其原料的地域性,造成了囤积炒作的可能。而海带丝等其他品类因原料供给相对充分,成本被大幅炒作的可能性较小。且海带丝不需要腌制,因此无需窖池储藏,未来公司可以在价格较低时集中采购足全年的成本,以避开成本上涨的影响。

品类拓展初期新老品类的协同运作问题

公司目前尚处于品类拓展初期,在新品类的运作上仍需要时间与投入,虽然海带丝新品具备一定的休闲食品特性,因此推广过程中对榨菜的替代较小。但是新品运作或将占用较大的资源投入,因此可能对老品销售产生短时影响。14 年上半年,公司因为对新品投入的力度较大,对经销商的考核也更加侧重新品,而对老品类榨菜造成了一定影响,致使榨菜销量出现下滑。公司意识到这一问题后,于年中召开全体经销商大会,针对该问题作了销售策略上的调整。我们认为公司能够敏锐的洞察自身与市场的问题,并及时采取对策。预计未来随着公司在品类扩展上的运作手法日渐成熟,新品拓展对老品的冲击有望逐渐减弱。

渠道下沉速度低于预期

我们对公司榨菜收入增速的预期建立在公司渠道持续下沉的基础上,若公司渠道下沉情况低于预期,或渠道下沉过程中所需的费用投入超预期,可能会对公司收入增速及利率水平造成负面影响。

食品安全问题

如今消费者对食品安全的重视程度也越来越高,媒体曝光度也在逐步提升,一旦发生食品安全事件,将对涉事及行业内公司造成直接或连带影响。公司一直把食品安全工作放在首位,在批量生产阶段,建立了从原材料采购、材料检验、腌制加工过程控制,到产成品验收、出库的食品安全和质量标准及管理体系,通过了 ISO9001:2000、HACCP 体系认证和 QS 认证、美国 FDA 登记,食品安全管理水平处于国内同行业领先水平。如果公司生产中发生食品安全事件,将对公司造成重大影响;如果榨菜行业其他公司或者其他食品企业发生食品安全事件,也会对公司造成影响;若国家提高食品安全和食品质量检验标准,可能相应增加公司的生产成本。

来源:中金公司

评论列表:

评论: