榨菜行业绝对龙头,具备整合实力

龙头地位稳固,市占率远超对手

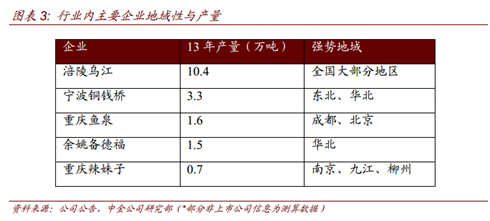

行业绝对龙头。公司生产“乌江”品牌榨菜,是榨菜行业的绝对龙头,第一位臵十分稳固。2013 年总销量 10.4 万吨,目前市占率 15%左右,为后几名之和,遥遥领先于竞争对手。

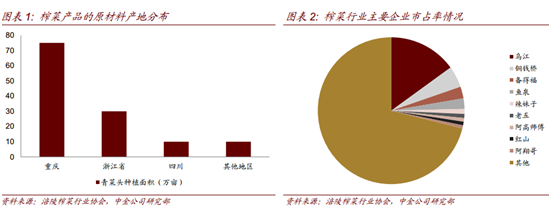

具备原产地优势。榨菜具备一定的原产地特性,全国榨菜中属重庆涪陵与浙江余姚最为知名,而公司所在的涪陵区正是我国青菜头(榨菜原料)的第一大产区,全国接近一半的青菜头产自涪陵,为公司提供了天然的原产地优势。

专注耕耘三十年,造就全国化品牌渠道。公司经过在榨菜领域近三十年的专注精耕,积累了丰富的行业经验,成为全国唯一一家具备全国化品牌与渠道的榨菜生产企业,其“乌江”品牌家喻户晓,而其余竞争对手均具备明显的地域性,产量、规模都与公司相差较大。

散装向小包装转化,公司具备整合实力

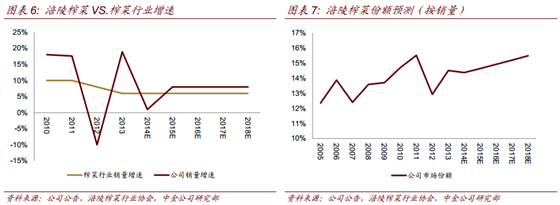

预计未来榨菜行业销量将保持个位数的平稳增长。榨菜作为中国传统的佐餐开胃产品,已经历了上百年的发展。07 年之前行业销量增速保持 15%左右,08 年受经济影响,增速下滑,09 年起得以恢复,10 年之后增速保持平稳。我们认为榨菜在我国已进入较为成熟的发展阶段,预计未来行业销量将稳定在 5%-6%的个位数增长水平。

小包装榨菜增速将超过行业。榨菜行业进入门槛低,产品同质化高,生产过程整体偏粗放,这使得许多缺少品牌、不达食品安全标准的散装榨菜企业在过去行业发展较快时不断进入。但是近年来,随着行业增速的放缓,洗牌加速,同时居民消费升级明显,消费者对品牌、食品安全的重视程度逐步提升,行业出现了小包装替代散装的趋势,迫使不规范的小企业退出,小包装占比持续提升。我们认为未来小包装替代散装将成为行业大趋势,预计小包装榨菜销量增速将超过行业,保持过去两年 8%左右的水平。

以公司为代表的小包装龙头具备较大整合空间。公司是小包装榨菜的代表性龙头, 我们认为随着行业整合替代速度加快,未来以公司为代表的具备品牌优势与规模化生产能力的小包装龙头有望占据散装榨菜企业退出留下的份额,提升市占率以实现超行业增速。

榨菜需求需培育与创造,公司仍具可观空间

榨菜的更多功能需要培育与创造。传统的酱腌菜行业相对粗放,过去榨菜产品主要消费人群为进城务工人员,主要用途即为佐餐开胃。我们认为榨菜企业可以通过新产品研发及消费者教育进一步创造榨菜的消费需求:

►用途上,有望开发更多榨菜吃法。榨菜的吃法其实并不单一,各地消费者往往依据自身的饮食习惯进行烹饪制作,但许多吃法都没有实现全国范围的及,这对榨菜企业来说是巨大的空间。公司在对各地消费者的调研中了解到不同地区消费者的多种食用习惯, 13 年初通过新版央视广告大力宣传榨菜的“多功能”吃法:炒肉、烧汤、夹馒头、蒸鱼、焖肉、涮火锅、送粥、泡面、下米饭。有效刺激了消费需求,我们认为是引领行业消费的一大创举。

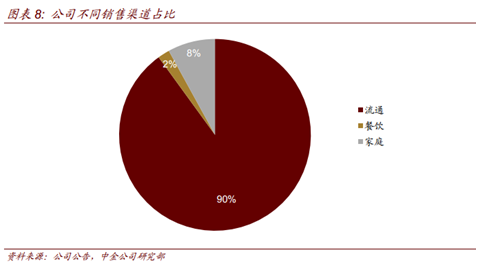

►渠道上,餐饮与商超均具备较大空间。以公司为例,目前乌江榨菜主要通过流通渠道销售,在商超及餐饮渠道占比较小,我们认为未来公司在商超与餐饮渠道均具备可运作的空间:

• 餐饮渠道上,目前行业监管较弱,对榨菜产品质量的重视程度不高,这使得许多餐厅后厨在对榨菜的选择上,仍然优先考虑成本。我们认为未来随着餐饮业的食品安全标准逐步提升,品牌榨菜的使用习惯有望得到培育。同时,公司也在积极开发储备适合餐饮渠道的菜品,以创造榨菜在该渠道的消费需求。

• 商超渠道上,公司目前已经进入全国近 3000 个大型 KA,近年来在该渠道增速可观,未来公司有望通过重点运作几个适合商超渠道的明星单品继续刺激商超需求,在保持较快增速的同时不断提升公司的品牌力。

评论列表:

评论: